// investor-types

高配当株の減配予兆サイン 7 つ|配当原資の枯渇を先読み

updated by @kabueng55

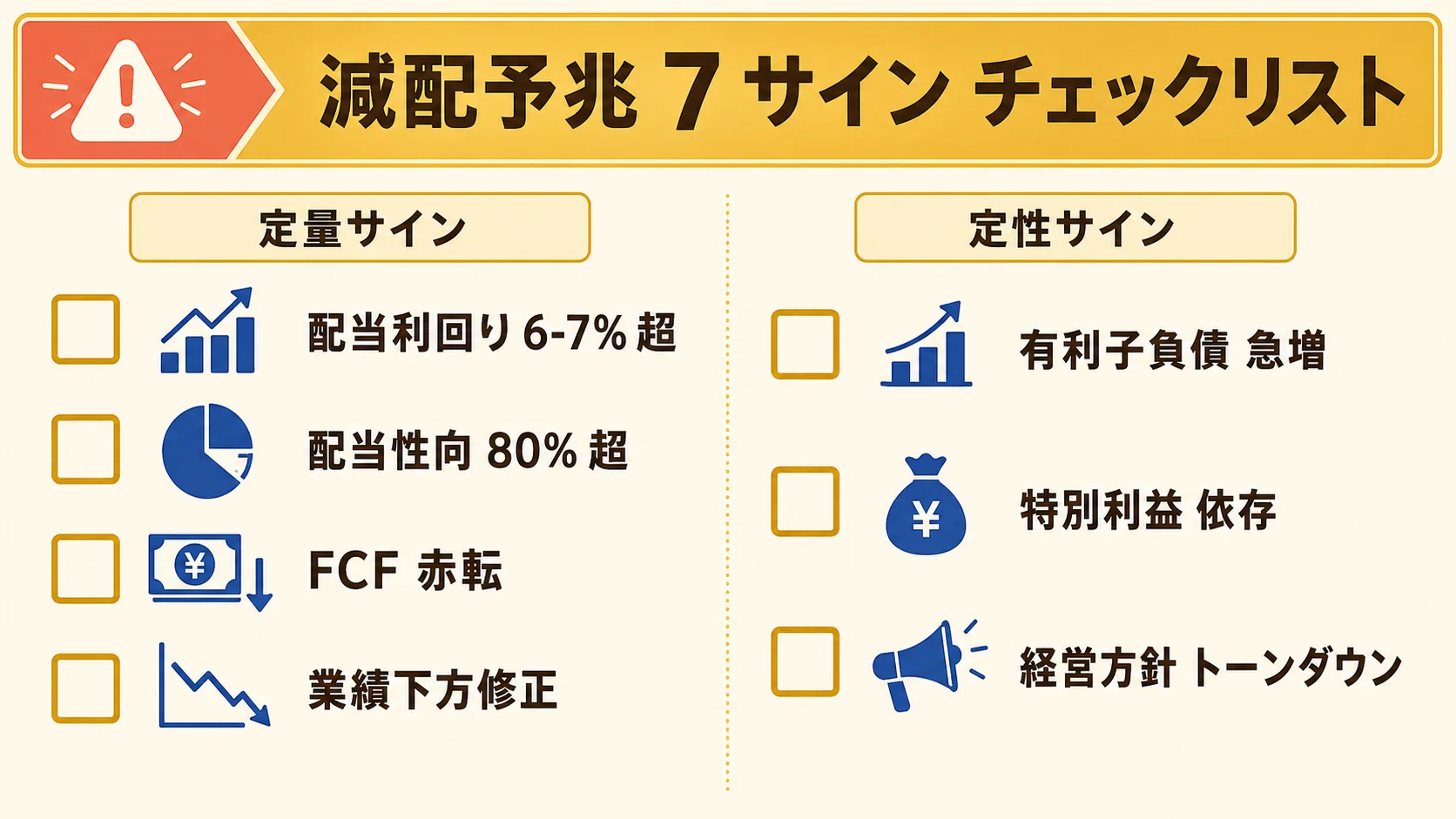

「配当利回り 6% の銘柄を見つけた、即買いだ」——個人投資家がよく踏む地雷が、表面利回りだけで判定する高配当株の罠です。結論から言うと、減配の予兆は「配当利回り 6-7% 超 / 配当性向 80% 超 / FCF 赤転 / 業績下方修正 / 有利子負債急増 / 特別利益依存 / 経営方針トーンダウン」の 7 サイン で先読みでき、これらが 2 つ以上同時に出ている銘柄は、減配判断に追い込まれる確率が高くなります。減配が起きると配当の停止だけでなく、株価が同時に 10-20% 下落するケースも多く、ダブルパンチを避けるための観察軸として整理しておく価値があります。

事実根拠としては、雑誌 トウシル「高配当利回り株の選び方、減配リスクを見分けるための 5 条件」(楽天証券) で、配当性向 50% 超 / 業績悪化 / 過剰借入 などが減配サインとして体系化されています。雑誌 日本経済新聞「高配当株の基準は攻めと守り 『ただの高利回り』に注意」 でも、配当原資の持続可能性を見ない高利回り依存の危険性が指摘されています。雑誌 『ダイヤモンド ZAi』(ダイヤモンド社)「隠れ増配株ランキング」 は、逆方向として「非減配期間が長い銘柄」の特徴を整理しており、安全な高配当株の参考素材になります。

実際、株クラの観察例では @invest_kumakuma の投稿で、ヤマハ発動機 (7272) が 2025 年 12 月期に年間配当 50 円 → 35 円へ減配発表した直後に、株価が 10-11% 下落した事例が共有されています。米追加関税影響と繰延税金資産取崩しが減配の主因ですが、減配直後に売却した投資家からの後悔投稿が並ぶ典型的な失敗パターンでした。一方で 資産忍者 (@mse_0924) の整理では、配当性向 30-50% / 自己資本比率 50% 以上 / 営業利益率 10% 以上 の 複数指標を満たす銘柄に絞る運用 が紹介されており、減配確率を構造的に下げる視点が共有されています。

つまり、高配当株の減配予兆は 「定量指標 (利回り / 配当性向 / FCF / 業績) + 定性指標 (経営方針 / 特別利益依存 / 借入状況)」を組み合わせた 7 サイン に整理できる、再現可能な観察手順です。1 サインだけでは判定材料として弱く、2 つ以上同時に出ているかをチェックする運用が現実解になります。この記事では、減配が起きる構造の説明 + 予兆 7 サインの詳細 + ヤマハ発動機ケースの事後検証 + NISA 口座での扱い方、までを順に整理します。高配当株の基本的な選び方は 高配当株の選び方 で、NISA 成長投資枠での扱いは NISA成長投資枠での個別株選び で、撤退ルールは 株の損切りは何%か と並走読みすると、減配ケースでの売却判断まで一気通貫で整います。

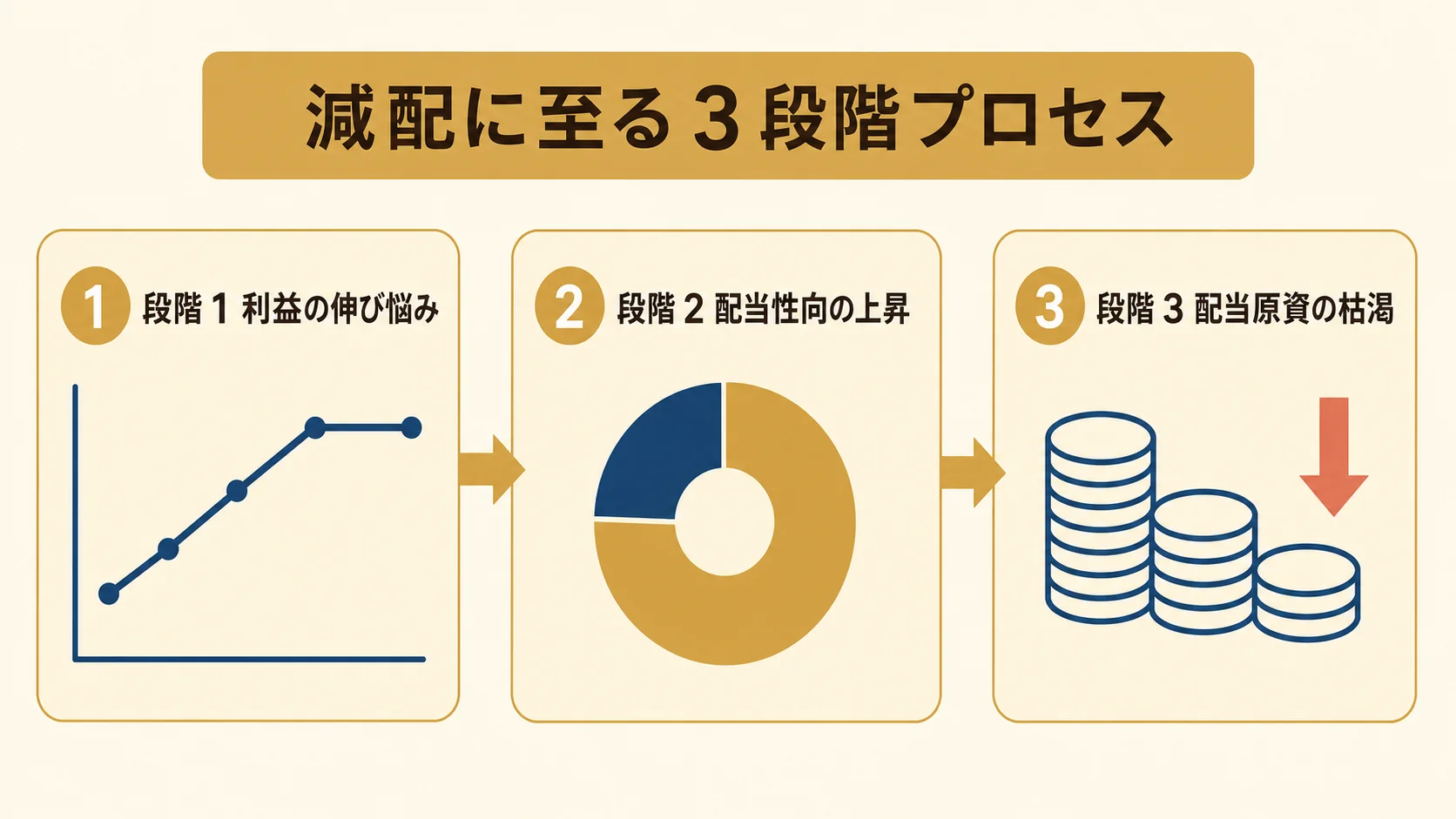

減配が起きる構造|配当原資の枯渇プロセス

減配の予兆を見る前に、なぜ減配が起きるのかという構造を押さえます。減配の根本原因は「配当を払い続ける原資が枯渇する」こと で、ここに至るプロセスは大きく 3 段階に分けられます。

段階 1: 利益の伸び悩み

最初の段階は 「本業の利益が伸び悩む」 ことです。営業利益・経常利益が頭打ちになり、配当を増やす原資が細る局面です。この段階ではまだ配当は維持できるため、表面上は「配当利回りが安定」しているように見えます。

しかし、業界トレンドや競合環境の変化で利益が継続的に伸びない構造があると、次の段階に進む確率が高まります。雑誌 松井証券「配当性向とは」 でも指摘されている通り、業績の頭打ちは配当維持の前提を崩す最初のシグナルです。

段階 2: 配当性向の上昇

利益が伸びない一方で配当を維持しようとすると、配当性向 (配当 ÷ 純利益) が自動的に上昇 します。配当性向 30-50% で安定していた企業が、60% → 70% → 80% と上昇していくのは要警戒のサインです。

配当性向 80% を超えると、利益のほとんどを配当に充てている状態で、内部留保 (将来の成長投資) や有利子負債返済の余地がほとんど残りません。雑誌 投資のコンシェルジュ「買ってはいけない高配当株の 4 つの特徴」 でも、配当性向 100% 超 (利益を上回る配当) は減配リスクが極めて高い水準として警告されています。

段階 3: 配当原資の枯渇

最終段階は 「営業 CF や FCF (フリーキャッシュフロー) がマイナスになる」 局面です。会計上の純利益は黒字でも、実際のキャッシュフローが赤転すると、配当を払うために借入や手元資金を取り崩すしかなくなります。

この段階に達すると、減配は 時間の問題 です。経営陣が配当維持にこだわるほど財務体力が削られ、最終的には大きな減配 (50% カットなど) や無配転落に追い込まれます。減配の発表は段階 3 で起きますが、予兆は段階 1-2 ですでに見えている ため、四半期ごとのチェックで察知できる構造です。

減配予兆 7 サインの全体像

予兆 7 サインを最初に一覧で示します。定量指標 4 つ + 定性指標 3 つに分けて整理します。

| # | サイン | カテゴリ | 判定基準 |

|---|---|---|---|

| 1 | 配当利回り 6-7% 超 | 定量 | 表面利回り高すぎ = 株価下落で利回り急上昇 |

| 2 | 配当性向 80% 超 | 定量 | 利益の大半を配当に充当 |

| 3 | FCF 赤転 | 定量 | 営業 CF - 投資 CF がマイナス |

| 4 | 業績下方修正 (2 期連続減益) | 定量 | 営業利益が連続で減少 |

| 5 | 有利子負債急増 + 自己資本比率低下 | 定性 | 財務悪化の兆候 |

| 6 | 特別利益依存 | 定性 | 本業以外で利益を水増し |

| 7 | 経営方針トーンダウン | 定性 | IR の配当方針コメント変化 |

運用ルール: 1 サインだけでは判定材料として弱いため、2 つ以上が同時に出ているか で観察します。3 つ以上同時に出ている銘柄は、ポジションを縮小するか、新規買いを控える判断が現実的です。

定量サイン 1-4|数字で機械的にチェックできる予兆

定量サインは 企業の決算資料や IR ページから機械的にチェック できる項目です。1 つずつ判定基準と背景を整理します。

サイン 1: 配当利回り 6-7% 超は黄信号

予想配当利回りが 6% を超え、7% 以上の銘柄は 「株価下落で利回りが急上昇している」 可能性が高くなります。配当が変わらなくても株価が下がれば利回りは上がるため、表面利回りだけ見ると「お得」に見えますが、実態は売られている銘柄であることが多いのが構造です。

雑誌 CREAL「高配当株がおすすめされない 3 つの理由 + 危険銘柄を見抜くサイン」 でも、7-8% を超える著しく高い利回りは株価暴落や減配のサインとして整理されています。super_dill (@superdill5331) の観察でも、表面利回りの高さに惹かれて買うと減配 → 株価下落の二重ダメージを受けやすい、と注意喚起されています。

判定基準: 配当利回り 6% 以上で他のサインを優先確認。7-8% 超は他のサインがゼロでも要警戒。

私自身も個別株に移行した初期、配当利回りの高さを最初のスクリーニング条件にしていました。「6% 超なら候補」で拾い上げた銘柄を並べると、利回りが高いものほど株価が下落している銘柄が目立ちました。高い利回りは「市場が何かを嫌がっているサイン」であり、配当の持続性を見るのはその後の話だと認識が変わりました。

サイン 2: 配当性向 80% 超は赤信号

配当性向 = 1 株あたり配当 ÷ 1 株あたり純利益 × 100。この比率が 80% を超えている銘柄は、利益のほとんどを配当に回している状態 で、業績が少し悪化しただけで減配判断に追い込まれます。

健全な水準は 30-50% です。雑誌 松井証券「配当性向とは」 でも、20-50% が将来の成長投資と株主還元を両立できる水準として紹介されています。50-80% は要観察、80% 超は警戒、100% 超は危険水域、という段階で見るのが現実的です。

過去数年の配当性向の推移も重要です。40% で安定 している企業と、40% → 60% → 80% と上昇 している企業では、後者の方が減配リスクが構造的に高くなります。

判定基準: 配当性向 80% 超 = 単独で減配警戒。50-80% でも上昇トレンドなら他サインを併せて確認。

サイン 3: フリーキャッシュフロー (FCF) の赤転

FCF = 営業 CF - 投資 CF。FCF がマイナスに転じている企業は、配当原資を稼ぐ力が衰えている ことを意味します。会計上の純利益が黒字でも、実際の現金が回らなければ配当の継続性に疑問符が付きます。

特に 3-4 期連続で FCF がマイナス の場合は、配当を借入や手元資金で賄っている状態で、いずれ減配せざるを得ない構造に追い込まれます。決算短信やキャッシュフロー計算書で確認できる項目なので、四半期ごとにチェックすると先回りで察知できます。

グロース株の選び方 でも触れていますが、FCF プラスは長期保有の前提条件で、高配当株でも同じ視点が機能します。

判定基準: FCF が 2 期連続マイナスで警戒、3 期以上は減配サインとして強く扱う。

サイン 4: 業績下方修正・営業利益の連続減少

営業利益が 2 期連続で減少 している銘柄は、本業の収益力が継続的に削られている状態です。決算発表時の業績下方修正や、通期見通しの引き下げは、減配の予兆として最も分かりやすいサインの 1 つです。

ヤマハ発動機 (7272) のケースでは、米追加関税影響と繰延税金資産取崩しが減配の主因でした。雑誌 『ダイヤモンド ZAi』(ダイヤモンド社) でも、業績悪化が減配判断に直結する事例が複数の銘柄で紹介されています。下方修正発表後の数日で減配が同時に発表されるケースが多いので、決算カレンダーをチェックする習慣も併せて重要です。

判定基準: 営業利益 2 期連続減少 + 配当性向 60% 超で減配警戒。

定性サイン 5-7|決算資料の「行間」を読む予兆

定性サインは 数字に表れる前の質的変化 を捉えるもので、決算資料や IR ページの文章を読み解く必要があります。

サイン 5: 有利子負債急増 + 自己資本比率低下

有利子負債が急増し、同時に自己資本比率が低下している企業は 財務体力が削られている状態 で、配当維持のために借入を増やしているケースが多くなります。

判定の目安は次のとおりです。

- 有利子負債が前年比 30% 以上増加 (買収やインフラ投資ではなく運転資金の場合)

- 自己資本比率が 50% → 30% など継続的に低下

- 有利子負債 / 営業 CF が 5 倍超 (借金返済に 5 年以上かかる水準)

雑誌 会社設立のミチシルベ「高配当株をおすすめしない理由 + 危険な銘柄の見抜き方」 でも、過剰な借入は減配リスクの構造的サインとして紹介されています。

サイン 6: 特別利益依存 (本業以外で利益を水増し)

経常利益や純利益が増加しているように見えても、固定資産売却益や事業譲渡益などの「特別利益」で水増しされている ケースは要注意です。営業利益 (本業の儲け) が減少しているのに、特別利益で純利益を維持しているパターンは、翌期に剥落して業績悪化が露呈します。

確認方法は 損益計算書で営業利益 / 経常利益 / 純利益 / 特別利益を並べて見る ことです。営業利益が前年比で減少し、特別利益が大きく計上されているなら、本業の収益力が劣化していると判断できます。

このサインは 「翌期の業績見通しが悲観的になる」前兆 として機能します。短信のセグメント別利益や、特別利益の内訳 (固定資産売却 / 事業譲渡 / 訴訟和解金など) を確認すると、利益の質が見えてきます。

サイン 7: 経営方針のトーンダウン (IR コメントの変化)

最後のサインは 「経営陣の配当方針コメント」の変化 です。具体的には次のような文言変化が現れます。

- 前期: 「累進配当を維持します」「配当性向 40% を目処に増配を継続します」

- 今期: 「業績の状況を踏まえて配当を検討します」「資本効率と財務体力のバランスを重視します」

累進配当宣言 や DOE 目標 などの明示的な公約があった企業で、これらの文言が削除されたり弱まったりした場合は、減配・配当方針の見直しが内部で議論されているケースが多いです。IR ページの「株主還元方針」や中期経営計画の更新ページを定期的にチェックする運用が現実的です。

判定基準: 累進配当宣言の削除 / 配当性向目標の撤廃 / 「業績連動」への変更 → いずれも減配可能性のサイン。

減配事例の事後検証|ヤマハ発動機 (7272) の 2025 年 12 月期ケース

実際の減配事例として、ヤマハ発動機の 2025 年 12 月期のケースを事後検証します。雑誌 『ダイヤモンド ZAi』(ダイヤモンド社) や各証券会社のレポートでも取り上げられた事例です。

発生したこと

- 2025 年通期業績見通しを下方修正

- 年間配当を従来予想 50 円 → 35 円へ減配発表 (30% カット)

- 減配発表直後の数日で株価が 10-11% 下落

- 主因: 米追加関税の影響 + 繰延税金資産の取崩し

事後検証で見えた予兆

ヤマハ発動機のケースを 7 サインに当てはめると、いくつかのサインが事前に出ていたことが分かります。

- サイン 1 (配当利回り 6% 超): 株価下落局面で配当利回りが 6% 台に上昇 ✓

- サイン 4 (業績下方修正): 通期見通しの引き下げが発表されていた ✓

- サイン 6 (特別利益依存): 繰延税金資産取崩しが純利益に影響 (税効果会計の特殊要因) ✓

3 サインが同時に出ていた状態で、減配判断に至った構造です。投資熊 (@invest_kumakuma) の実況でも、最終利益 63.3% 下方修正と同時の減配発表、米関税影響による繰延税金資産取崩しといった減配の構造が即座にトピック化されており、こうした投稿を追うだけでも予兆を見逃さない情報源になります。

このケースから学ぶ運用ルール

- 3 サイン以上同時 で出ている銘柄は、ポジション縮小 or 新規買い停止

- 業績下方修正の発表があった銘柄は、決算カレンダーで減配リスクを翌四半期もウォッチ

- 米追加関税のような 外部環境変化に弱いセクター (自動車・精密機械・電子部品など) は、地合いを別に観察

NISA 口座での減配リスクの扱い方|損益通算できない罠

NISA成長投資枠での個別株選び でも詳しく整理していますが、NISA 口座で高配当株を保有する場合、減配リスクの扱いが課税口座と異なります。NISA は損益通算ができないため、減配 + 株価下落の二重ダメージを救済する制度的な仕組みがありません。

ヤマハ発動機ケースのように減配で株価が 10-11% 下落した場合、課税口座なら他の利益と相殺 (損益通算) で課税対象を減らせますが、NISA 口座ではそれができません。NISA で高配当株を持つときは、課税口座より一段厳しい基準で選ぶ のが現実的な姿勢です。

具体的な運用ルール:

- 配当利回り 4-5% 程度の 安定銘柄を NISA に、6-7% 超の高利回り銘柄は 課税口座に

- NISA に入れる銘柄は 連続増配 5 年以上 + 配当性向 30-50% + 自己資本比率 50% 以上 の 3 条件をすべて満たすものに限定

- 減配サインが 2 つ以上出たら NISA 内の銘柄でも撤退検討 (損益通算できない分、早めの判断)

撤退ルールの数値基準は 株の損切りは何%か と ポジションサイジングの計算方法 を参照すると、NISA 口座での売却判断ラインが整理できます。

減配サインのチェック結果を habitre で記録する

7 サインのチェックは 「やった瞬間」より「数四半期分を並べて見直す」とき に効きます。買い増し / 保有継続 / 売却の判断に至った時点で、7 サインのどれが何個出ていたかを記録しておくと、後から「2 サイン出ていたのに買い増した」「3 サイン出てからしか売れなかった」といった自分の判定の甘さが見えてきます。

2026 年 5 月 30 日に β 公開された habitre は、「残したい取引だけ 30 秒で記録」 できるハイライトジャーナル設計のブラウザアプリです。

- 3 根拠欄に「利回り / 配当性向 / FCF」など 7 サインの該当数を分けて記入できる

- エントリー価格 / 損切り / 利確から R:R を自動計算 (高配当株でも撤退ライン管理に有効)

- 後から「サイン 2 つ以下で買った銘柄 vs 3 つ以上で買った銘柄」をハイライトで比較

- 月次振り返りで減配発表に至った銘柄の予兆数を集計できる

β 期間中は無料・縛りなし・スマホのブラウザでそのまま使えるアプリ (ストア登録 / インストール不要)。

一方、実際に受け取った配当額そのもの の推移を追う用途は別です。減配が起きた銘柄では「予想利回り」より「前年比でいくら減ったか」が判断材料になります。口座連携なしで銘柄ごとの受取実績を残すなら 配当ノート(iOS)が向いています。habitre が「判定の記録」、配当ノートが「受取額の記録」という使い分けです。

まとめ|減配予兆は「7 サイン × 2 つ以上同時」で先読みする

高配当株の減配予兆を 7 サイン + 事例検証で整理しました。要点を最後にもう一度並べます。

- 定量サイン 1-4: 配当利回り 6-7% 超 / 配当性向 80% 超 / FCF 赤転 / 業績下方修正

- 定性サイン 5-7: 有利子負債急増 / 特別利益依存 / 経営方針トーンダウン

- 運用ルール: 2 つ以上同時に出ている銘柄は減配警戒、3 つ以上で撤退検討

- NISA 口座: 損益通算できないため、課税口座より一段厳しい基準で選ぶ

- 撤退ライン: 減配サイン 2 つ以上 + 業績悪化なら、配当目当てでも売却を検討

高配当株の減配は 「ある日突然」ではなく「予兆が見えてから数四半期かけて」 起きるのが構造です。決算期ごとに 7 サインを機械的にチェックする習慣を組み込むと、減配発表前にポジションを縮小する余地が生まれます。

関連記事

- 高配当株の選び方 — 配当利回り 4% 銘柄と減配リスク 7 チェック

- NISA成長投資枠での個別株選び — 5 軸選定と損益通算の罠

- 株の損切りは何%か — リスク管理ハブ第 1 弾

- ポジションサイジングの計算方法 — リスク管理ハブ第 2 弾

- 割安株の見つけ方 — バリュートラップ回避

本記事の内容はあくまで観察手順としてご活用ください。投資判断はご自身の責任で、最終的な売買は IR 資料・業績見通し・チャートを総合してご判断ください。

// faq

よくある質問

Q. 配当利回りが高い銘柄は減配リスクも高いですか?

A. 一般的な傾向として利回り 6〜7% 超は財務的に維持が難しいケースが増えます。ただし業種・財務構造によって差があるため、配当性向・FCF・有利子負債を組み合わせて確認することが重要です。

Q. NISA 口座で保有している高配当株が減配した場合、損益通算できますか?

A. できません。NISA 口座内の損失は特定口座・一般口座の利益と損益通算も繰越控除もできません。保有継続か売却かは、減配後の財務状況と業績回復の見通しをもとに判断することになります。

Q. 高配当株の減配を事前に察知するために最も重要な指標は?

A. 配当性向 80% 超・FCF のマイナス転換・有利子負債の急増の 3 点は特に早期警戒指標になりやすいです。本記事では 7 サインと判定基準・実例を整理しています。