// investor-types

NISA 成長投資枠で個別株を選ぶ 5 軸|損益通算の罠も解説

by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「NISA 成長投資枠で個別株を買いたいが、何を基準に絞ればいいか分からない」——年 240 万円の非課税枠を前にすると、個人投資家の多くが最初に立ち止まります。結論から言うと、NISA 成長投資枠の個別株は「財務健全性 + 配当継続性 + 業績安定 + 株主還元方針 + 業種分散」の 5 軸で絞り、損益通算ができない制度上の制約を踏まえて「課税口座より一段厳しい」基準で選ぶ のが現実解です。年 240 万を 1 銘柄に集中せず、5〜10 銘柄に分散して年間を通じて段階的に積み上げる前提で組み立てます。

事実根拠としては、公式 金融庁「NISA を知る」(NISA 特設ウェブサイト) で、成長投資枠の年間上限 240 万円・生涯 1,200 万円 (つみたて枠と合算で 1,800 万円) が明示されています。公式 金融庁「NISA を利用する皆さまへ」(PDF・2024 年 6 月版) でも、損益通算・繰越控除が NISA 口座では使えない点が制度説明として確認できます。公式 楽天証券「新 NISA の上限額・限度額」 や 公式 マネックス証券「新 NISA 成長投資枠のおすすめ活用例」 も、同じ前提で個別株活用例を紹介しています。

実際、株クラの観察例では super_dill (@superdill5331) のような声で、配当利回りが極端に高い銘柄は減配 → 株価下落の悪循環に陥りやすく、NISA で持つと損益通算できない分だけ痛手が大きい、という運用例が共有されています。一方で 資産忍者 (@mse_0924) のような声では、配当性向 30-50% / 自己資本比率 50% 以上 / 営業利益率 10% 以上 / ROE 8% 以上 / PER 15 以下といった 複数指標を全部満たす銘柄に絞る運用 が紹介されており、財務の厚みが NISA 長期保有の安心材料になることが分かります。

つまり、NISA 成長投資枠の個別株選定は 「非課税の長期保有箱」として運用するための観察手順 に整理できます。短期売買の利益を非課税にする発想で使うと、損益通算が効かない弱点を踏みやすい構造です。この記事では、5 軸選定の手順 + 4 タイプ別アプローチ + 年 240 万円の年間配分 + チャート形状での買い場確認 + 撤退ルール、までを順に整理します。配当寄り銘柄については 高配当株の選び方 と、優待寄り銘柄については 株主優待利回りの計算方法、グロース寄り銘柄については グロース株の選び方 と対で読むと、各タイプの判定軸が縦に揃います。撤退ルールは 株の損切りは何%か と ポジションサイジングの計算方法 のハブ記事と並走させてください。

NISA 成長投資枠とは|つみたて投資枠との違いを 3 軸で押さえる

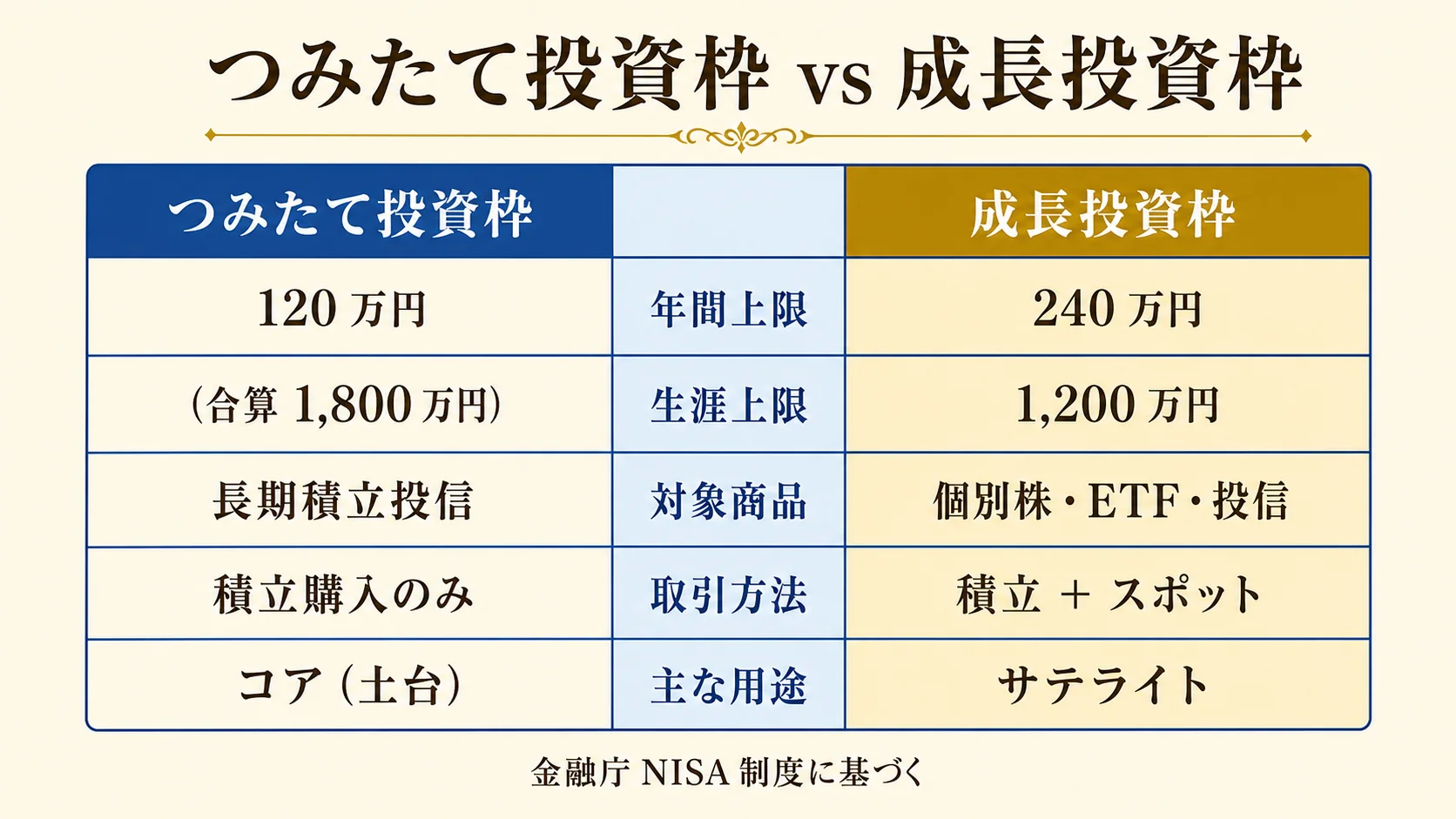

NISA 成長投資枠とは、2024 年に始まった新 NISA の 2 つの非課税枠のうち、個別株・ETF・REIT・投資信託など幅広い商品を対象にできる枠 のことです。年間の投資上限は 240 万円、生涯の非課税保有限度額は成長投資枠のみで 1,200 万円 (つみたて投資枠と合わせると 1,800 万円) と、公式 金融庁の NISA 特設ウェブサイト で明示されています。

つみたて投資枠と成長投資枠を 3 軸で並べると、それぞれの位置づけがはっきりします。

| 軸 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120 万円 | 240 万円 |

| 生涯上限 | (合算 1,800 万円のうち) | 1,200 万円 |

| 対象商品 | 長期積立に適した投資信託 | 個別株 / ETF / REIT / 投資信託 |

| 取引方法 | 積立購入のみ | 積立 + スポット購入 |

| 主な用途 | コア (長期積立の土台) | サテライト (個別株・テーマ) |

コア・サテライト戦略 という考え方では、つみたて投資枠でオルカン (全世界株式) などのインデックスを毎月積み立て、成長投資枠を個別株や米国 ETF のサテライト として活用する構成が、公式 野村證券「インフレ時代の NISA 戦略」 でも案内されています。つみたて枠で守りを固め、成長投資枠で「自分が成長を期待する個別株」を狙う、という棲み分けが自然です。

成長投資枠で買える商品にも一定の制限があります。整理銘柄・監理銘柄 (上場廃止の恐れがある銘柄)、信託期間 20 年未満の投資信託、毎月分配型投資信託、高レバレッジ型投資信託 は除外されていると、公式 金融庁の NISA パンフレット に整理されています。短期で大きな値動きを狙う商品が制度として弾かれている設計です。

私自身の運用で意識しているのは、「成長投資枠は非課税の長期保有箱」 という位置づけを徹底することです。短期売買の利益を非課税にする発想で使うと、後ほどのセクションで扱う「損益通算できない罠」を踏みやすくなります。年 240 万円の枠を 1 月に一括で使い切るのではなく、四半期ごと・あるいはチャート形状を確認しながら段階的に埋める スタイルにすると、心理的にも制度的にも無理がありません。

損益通算・繰越控除ができない罠|課税口座との使い分け

NISA 成長投資枠で 最も注意したい制度上の制約 が、損益通算と繰越控除ができないことです。公式 金融庁の NISA パンフレット でも、「NISA 口座で損失が出た場合、その損失をほかの口座で得られた利益と相殺することはできません」と明記されています。

ここを誤解すると痛手が大きくなるので、3 つの局面で何が起きるかを並べておきます。

NISA 口座と課税口座で挙動が違う 3 つの局面

| 局面 | 課税口座 (特定 / 一般) | NISA 口座 (成長投資枠) |

|---|---|---|

| 利益が出た | 約 20% 課税 | 非課税 |

| 損失が出た | 損益通算で他の利益と相殺可 | 損失はなかったもの とみなす |

| 損失を翌年以降に繰越したい | 3 年繰越控除可 | 繰越できない |

損益通算 とは、ある口座で出た損失を別の口座で出た利益と相殺して課税対象を減らす仕組みです。たとえば課税口座 A で 50 万円利益・課税口座 B で 30 万円損失なら、相殺後の 20 万円だけが課税対象になります。繰越控除 は、相殺しきれなかった損失を翌年以降 3 年間に繰り越して、後の利益と相殺できる仕組みです。

NISA 口座ではこの 2 つが使えません。具体的には NISA で 30 万円の損失が出ても、課税口座の 50 万円の利益と相殺できず、課税口座の 50 万円分はそのまま 20% 課税 されます。雑誌 『ダイヤモンド ZAi』(ダイヤモンド社)「新 NISA の 6 つのメリット・4 つのデメリット」 でも、損益通算不可は新 NISA の主要なデメリットとして紹介されています。

「短期売買の非課税箱」として使うと痛手が大きい理由

書籍 『NISA 入門書籍』(各社・Amazon JP) や金融機関の解説でも繰り返し言及されている通り、新 NISA は 長期保有を前提とした制度設計 です。理由は単純で、短期売買はリスクが高く損失が出る可能性も高い手法であり、その損失を救済する仕組み (損益通算 / 繰越控除) が制度に組み込まれていないからです。

super_dill (@superdill5331) のような株クラの声では、配当利回りが極端に高い銘柄は株価が売られて利回りが上がっているケースが多く、減配と株価下落の二重ダメージを NISA で被ると、課税口座と違って損益通算で救えない、という観察例が共有されています。NISA で個別株を持つときは、「課税口座よりも一段厳しい基準」で選ぶのが現実的 な姿勢です。

課税口座との使い分けルール (運用例)

私が自分の運用で意識している使い分けは、ざっくり次の構造です。

- NISA 成長投資枠: 長期保有前提の財務優良株 (5〜10 年保有予定) + 配当・優待狙い銘柄

- 課税口座 (特定口座): 短期〜中期のスイング銘柄 (パターンブレイク・モメンタム) + 売却タイミングが読みづらいテーマ株

短期売買は損失が出やすい代わりに、課税口座なら損益通算で救済余地があります。一方、NISA は「数年単位で持つつもりの銘柄」を入れる箱として使うと、制度の長期保有設計と整合します。役割の異なる 2 つの口座を併走 させると、「非課税の恩恵」と「損益通算の救済余地」の両方を確保できる構図になります。

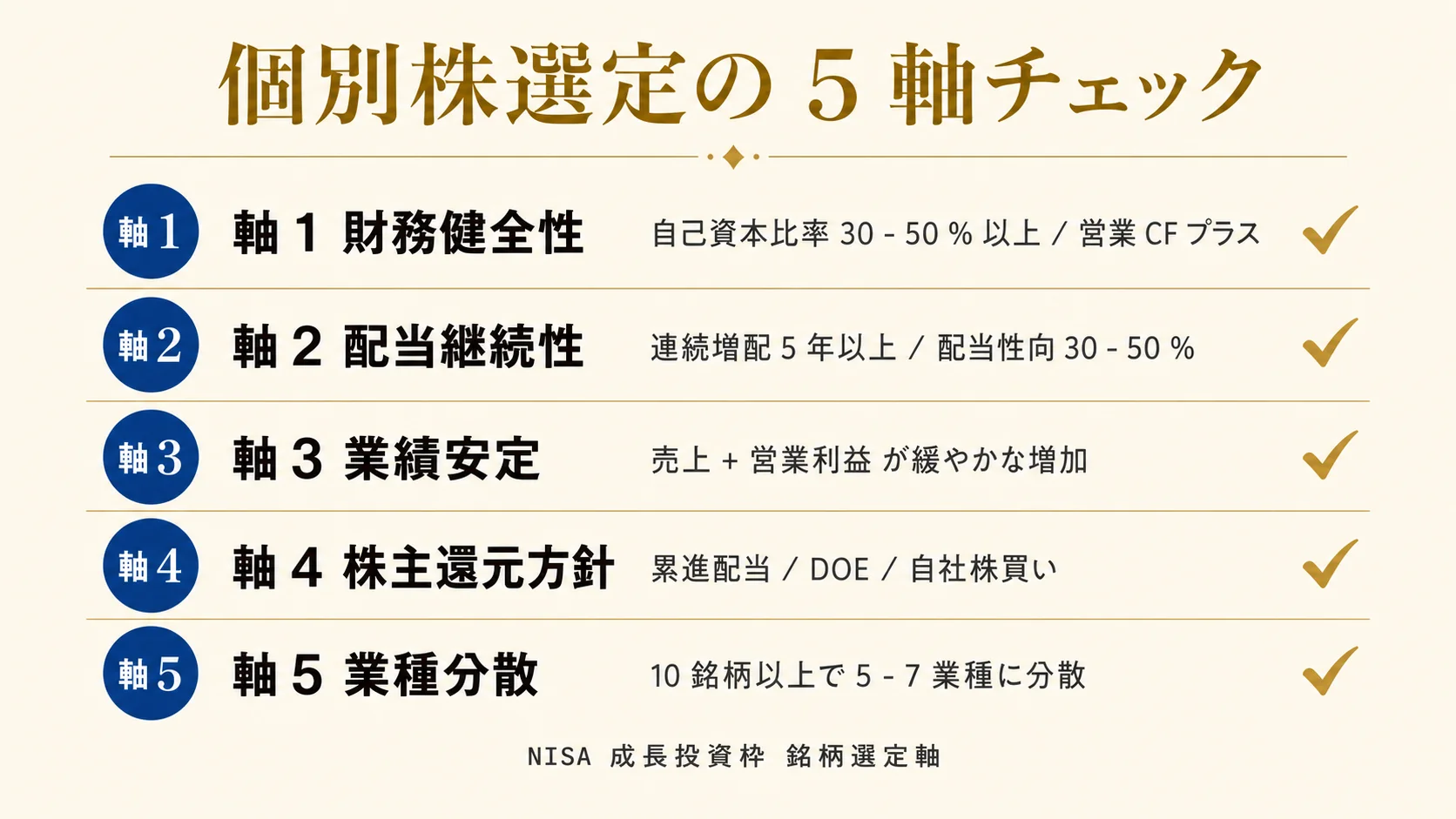

個別株選定の 5 軸|財務 + 配当 + 業績 + 株主還元 + 業種

NISA 成長投資枠で個別株を選ぶときに、私が観察軸として並べているのが次の 5 つです。1 軸だけで判定せず、5 軸すべてに合格点が出る銘柄に絞る のが運用上のコツです。1 つでも極端に弱い軸があれば、いったん候補から外して様子を見るルールにしています。

軸 1: 財務健全性 (自己資本比率 30-50% 以上 + 営業 CF プラス)

財務健全性は 長期保有の前提条件 です。観察するのは 2 つで、自己資本比率は最低 30%、できれば 50% 以上、営業キャッシュフローが直近 3-5 年プラスで安定 していること。雑誌 『ダイヤモンド ZAi』「成長投資枠で買いたい財務の健全性が高い日本株の見つけ方」 でも、自己資本比率と営業 CF を含む 7 つの数字を同業他社と比較する手順が紹介されています。

業種によって妥当な自己資本比率の水準は変わります。製造業・小売業は 50% 以上が標準的に厚い のに対し、銀行・不動産・商社は 10-30% でも業界平均 という違いがあります。同業他社比較で「平均より上」を最低条件にすると、業種ごとの差を吸収できます。

軸 2: 配当継続性 (連続増配 / 配当性向 30-50%)

配当継続性は 「将来も配当が続く可能性」 を見る軸で、3 つのチェックポイントがあります。連続増配年数 (5 年以上)、配当性向 30-50% の範囲内、累進配当宣言の有無。書籍 『高配当・連続増配 関連書籍』(Amazon JP) でも、配当性向が高すぎると減配リスクが高まる傾向が定型的に解説されています。

配当性向 80% 超は要警戒です。利益のほとんどを配当に回している状態で、業績が少し悪化するだけで減配判断に追い込まれます。資産忍者 (@mse_0924) のような声では、配当性向 30-50% の範囲を「無理のない還元水準」とする運用例が共有されています。配当利回り 6% 以上は減配リスクが高いケースも多いという観察も、複数の金融機関の解説に共通する見方です。

軸 3: 業績安定性 (売上 / 営業利益 / 経常利益 が緩やかな増加トレンド)

業績安定性は 直近 5-10 年の売上・営業利益・経常利益の推移 で見ます。売上が右肩上がり、または横ばいでも減少していない。営業利益率が業種平均並みかそれ以上。急減益が連続していない。この 3 つを最低ラインにして、業績が大きく劣化している銘柄は NISA では外す判断にしています。

短期で利益が急増している銘柄は、「特別利益で水増しされている可能性」 を疑う必要があります。本業の儲け (営業利益) ではなく、固定資産売却益や事業譲渡益で利益が膨らんでいるケースは、翌期に剥落して業績悪化に見える、という構造があります。営業利益率と経常利益率を並べてみると、本業の収益力が見えやすくなります。

軸 4: 株主還元方針 (累進配当 / DOE / 自社株買い)

株主還元方針は 企業が「株主にどう還元するか」を IR で公約しているか を見る軸です。注目すべき宣言は 3 種類で、累進配当宣言 (配当を減らさない約束)、DOE (自己資本配当率) 目標 (純資産に対する配当の比率を一定以上に保つ約束)、自社株買いの実績と継続性。

高配当株の選び方 でも詳しく整理していますが、株主還元方針が明確な企業は、業績の波があっても配当の安定度が高い傾向があります。IR ページの「株主還元方針」「配当方針」のセクションを必ず確認し、明文化された方針があるかどうかで一次フィルターをかけるのが効率的です。

軸 5: 業種分散 (10 銘柄以上で 5-7 業種に分散)

5 軸目は 個別銘柄ではなくポートフォリオ全体の話 ですが、NISA は長期保有が前提なので、最初から分散を意識した設計が重要です。最低でも 10 銘柄、できれば 20-30 銘柄に分散 という目安が、金融機関の解説でも共通しています。

業種でも 5-7 業種に分散することで、特定セクターの逆風で全滅するリスクを下げられます。たとえば「商社 5 銘柄」に集中させると、円高や資源価格下落で全銘柄が同時に下げる構造になります。商社 / 銀行 / 通信 / 製造業 / 食品 / 医薬品 / 不動産 といった具合に業種を散らすと、相関が下がります。

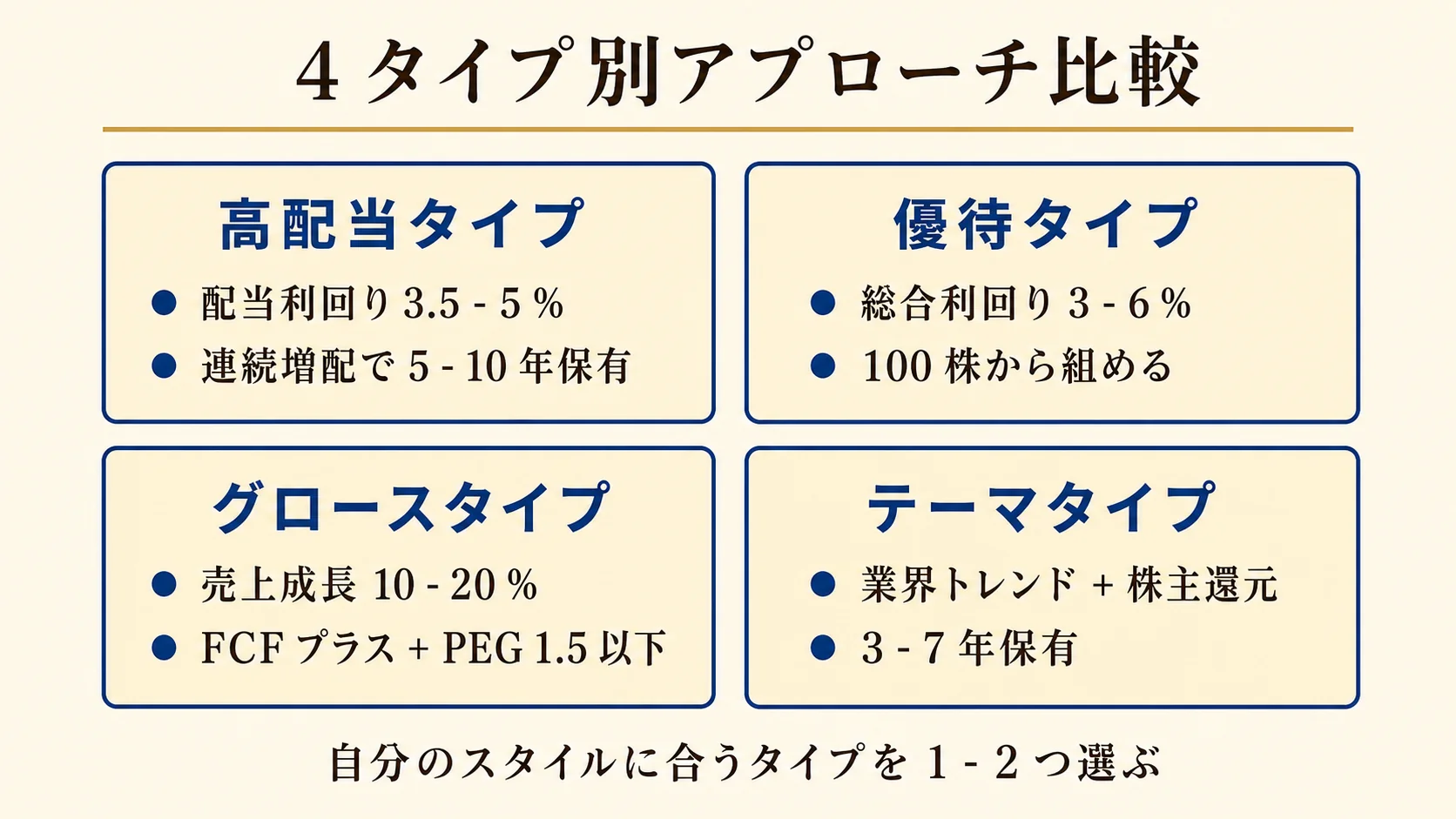

タイプ別アプローチ|高配当 / 優待 / グロース / テーマの 4 系統

NISA 成長投資枠の個別株は、買う目的によって選定軸の優先順位が変わります。私は次の 4 タイプに分けて整理しており、自分の投資スタイルに合うタイプを 1-2 つ選ぶと、銘柄選定が現実的なスピードで進みます。

| タイプ | 重視軸 | 目安利回り | 主なリスク | 保有期間 |

|---|---|---|---|---|

| 高配当 | 配当継続性 + 財務 | 3.5-5% | 減配 | 5-10 年 |

| 優待 | 総合利回り + 自分の利用度 | 総合 3-6% | 優待改悪・廃止 | 3-10 年 |

| グロース | 売上成長 + 利益質 | (配当低) | 成長鈍化 | 3-5 年 |

| テーマ | 業界トレンド + 株主還元 | (中程度) | テーマ陳腐化 | 3-7 年 |

高配当タイプ|配当利回り 3.5-5% + 連続増配で長期保有

高配当タイプは 配当を毎年受け取りながら長期で持つ スタイルです。配当利回り 3.5-5% を目安にし、6% 超は減配リスクの観察を厚めにします。NISA 成長投資枠なら 配当も非課税で受け取れる ため、課税口座より実質利回りが 20% 程度高くなります。

判定手順は 高配当株の選び方 の 10 項目チェックリストを流用してください。資産忍者 (@mse_0924) が共有している PER 15 以下 / PBR 1 以下 / ROE 8% 以上 / 配当性向 30-50% / 自己資本 50% 以上 / 営業利益率 10% 以上 / 配当利回り 3.5% 以上、を全部満たす銘柄が一次候補です。

優待タイプ|総合利回り 3-6% で 100 株保有

優待タイプは 配当 + 優待の総合利回り で見るスタイルで、100 株保有から効率的に組めるのが利点です。総合利回りの計算方法は 株主優待利回りの計算方法 で 5 ステップに整理しているので、そのフローで「総合利回り 3% 以上」を一次フィルターにします。

注意点は 優待改悪・廃止リスク です。NISA で長期保有する前提なら、過去 5-10 年で優待制度を維持してきた実績がある企業を選ぶと、改悪確率を下げられます。

グロースタイプ|配当低めでも売上成長 10-20% を狙う

グロースタイプは 配当より売上成長の伸びで値上がり益を狙う スタイルです。配当利回りは低い (0-2%) ことが多く、その代わり売上・EPS の成長率を見ます。NISA で値上がり益が非課税になる恩恵が最も大きいタイプとも言えます。

選定軸は グロース株の選び方 の 4 軸 (売上成長 / 利益質 / FCF / PEG) を流用してください。2026 年現在は高金利環境なので、FCF プラス + PEG 1.5 以下 で金利耐性を確保するのが現実的です。先読み先輩 (@sakiyomisenpai) のような声では、グロース株が長期金利上昇に弱いのは「遠い未来の利益」を DCF で現在価値に割り引く影響が大きいからで、結果として金利が上がると現在価値が下がり売られやすい、という構造解説が共有されています。だからこそ FCF と金利耐性で粘れる銘柄に絞るのが NISA 長期保有の現実解になります。

テーマタイプ|業界トレンド + 株主還元の組み合わせ

テーマタイプは 特定の業界トレンド (AI / 半導体 / インフラ / インバウンド 等) に投資するスタイルです。テーマ系は短期で値動きが激しい傾向があるため、NISA で持つなら 業界トレンドだけでなく株主還元方針も明確な企業 に絞るのが安全な姿勢です。

テーマだけで選ぶと、トレンドが陳腐化したときに大きく下落する構造になります。テーマ + 配当 + 自己資本比率 50% 以上、の 3 つを満たす銘柄を一次候補にすると、テーマが冷めても財務で持ちこたえやすくなります。

チャート形状で買い場を絞る手順|パターン検索で底値圏を狙う

5 軸選定で残った候補は、買うタイミングをチャート形状で絞る のが最後の工程です。NISA で長期保有するつもりでも、買う瞬間の株価水準が高すぎると、含み損を抱える期間が長くなります。

具体的には 底値圏でのパターン形成 を観察するのが現実的なアプローチです。ダブルボトム、逆三尊、カップウィズハンドルといった反転パターンが完成途中の銘柄を狙うと、買い場の精度が上がります。判定手順は次の 3 ステップに分けると再現しやすくなります。

- 5 軸選定 で 10-30 銘柄に絞る

- チャート形状 で「底値圏 + 反転パターン形成中」の銘柄を抽出

- 出来高 + 移動平均線 でブレイク確度を確認してから打診買い

ステップ 2 で「自分が知っているパターンに似た形の銘柄」を 10-30 銘柄の中から手動で探すのは時間が足りません。私自身、最初は四季報や証券スクリーナーで条件抽出した銘柄を 1 つずつチャート確認していましたが、現実的には 1 日 50-100 銘柄が限界でした。

ここで使えるのが チャート形状の類似度で日本株を横断検索できるツール です。手元のチャート画像をアップロードすると、形状が似た日本株を 5-100 件まで一覧化できる無料ツールを提供しています。「成長投資枠で気になる銘柄のチャート」と「似た形の日本株」をまとめて並べて見られる ので、5 軸選定で残った候補のうち、どれが買い場に近いかを目視で判定できます。

このフローを習慣化すると、「財務優良 × 形状良好」の 2 段確認 で買い場を絞れるようになり、NISA 成長投資枠で「買った瞬間から含み損」を回避しやすくなります。チャートパターン自体に不慣れな場合は、ダブルボトムの見つけ方、逆三尊銘柄のスクリーニング、カップウィズハンドルの銘柄スクリーニング の各記事でパターンの特徴を押さえてから使うと、判定基準がブレません。

NISA 成長投資枠の運用ルーティン|分散・年間配分・撤退基準

5 軸選定 + チャート確認で個別株を絞れたら、年間 240 万円をどう分配して使うか が次の論点になります。1 月に一括で使い切るのは現実的でなく、月次・四半期ペースで段階的に埋めるのが基本姿勢です。

年間 240 万円の分配パターン (5 銘柄想定)

| パターン | 配分方法 | メリット | デメリット |

|---|---|---|---|

| A. 月次均等 | 月 20 万円 × 12 ヶ月 | 時間分散・ストレス低 | 良い買い場を逃すリスク |

| B. 四半期均等 | 60 万円 × 4 回 | 中庸 | 同上 (やや少ない) |

| C. パターン形成時 | 50 万円 × 5 銘柄 | 買い場の精度 | タイミング判断が必要 |

| D. 5 銘柄 × 4 回 | 12 万円 × 5 銘柄 × 4 回 | 銘柄分散 + 時間分散 | 手間が多い |

私自身は D のハイブリッド型 を使っており、5 銘柄を選定して四半期ごとに買い増す形にしています。月次にすると約定が細かくなりすぎ、四半期均等だと買い場のタイミング感が活かしにくいため、「四半期 × 銘柄分散」が手間と精度のバランスとして現実的 だと感じています。

撤退基準 (損切りルール) は課税口座以上に厳格化

NISA で個別株を持つときの撤退基準は、課税口座より一段厳しく 設定するのが定石です。理由は損益通算ができないため、損失を出した時の救済余地がないからです。

具体的なルール案を 3 つ並べておきます。

- 業績ベース: 営業利益が 2 期連続で減益 → ポジション縮小、3 期連続 → 全売却

- 配当ベース: 減配発表 → 即時に保有方針を再検討、無配転落 → 全売却

- 価格ベース: -15% 〜 -20% で機械的に撤退 (課税口座の -5〜10% より深め)

価格ベースの撤退は、課税口座の損切りルールより深め (-15〜20%) に設定するのが現実的です。長期保有が前提なので、短期のノイズで切らないようにする一方で、本当に悪化したケースを取り逃さないラインが -15〜20% です。詳細は 株の損切りは何%か と ポジションサイジングの計算方法 のハブ記事で観察基準を整理しています。

撤退の判断は売買助言ではなく、観察基準として運用しているルール です。最終的な売買判断は、業績資料・配当方針・チャート形状を総合してご自身で判断してください。

「使い切ろう」と急がない姿勢が成功確率を上げる

NISA 成長投資枠で個人投資家がよく踏む地雷の 1 つが、「年内に 240 万円を使い切らないと損」という焦り です。年間枠は翌年に繰り越せませんが、生涯枠 1,200 万円のうち残りは翌年以降に再利用できる構造になっているので、急いで使い切る必要はありません。

買いたい銘柄が見つからないときは、現金で待つ判断 も一つの選択肢です。書籍 『長期投資 関連書籍』(Amazon JP 各社) でも、待つことが利益を生む長期投資の基本姿勢として繰り返し言及されています。私自身、過去に「年末駆け込みで NISA 枠を埋めるために、本来買わない銘柄を買ってしまい含み損になった」経験があり、それ以来 「使い切ろう」と思った瞬間に一歩引く ルールを徹底するようにしています。

まとめ|成長投資枠は「非課税の長期保有箱」として使う

NISA 成長投資枠で個別株を選ぶ手順を、5 軸 + 4 タイプ + 撤退基準で整理しました。本記事の要点を最後にもう一度並べます。

- 5 軸選定: 財務健全性 (自己資本 30-50%+) / 配当継続性 / 業績安定 / 株主還元方針 / 業種分散

- 4 タイプ別アプローチ: 高配当 / 優待 / グロース / テーマ で目的に合わせた軸の優先順位を変える

- 損益通算できない罠: NISA の損失は救済不可。課税口座より一段厳しい基準で選ぶ

- 年 240 万円の使い方: 月次・四半期で段階的に・5 銘柄以上に分散

- 撤退基準: -15〜20% / 業績 2 期連続減益 / 減配発表 を機械的に観察軸として運用

NISA 成長投資枠は 「非課税の長期保有箱」 という位置づけが最も制度設計と整合します。短期売買で利益を非課税にする発想で使うと、損益通算できない弱点を踏みやすくなります。逆に言えば、「5-10 年単位で持つつもりの財務優良株 × チャート形状での買い場確認」 の組み合わせで運用すれば、非課税の恩恵を最大化できる構造です。

実際の銘柄選定では、5 軸を満たす候補リスト → チャート形状で買い場を絞る → 四半期分散で段階的に買う、という流れを習慣化してみてください。各タイプ別の詳細は以下の関連記事で深掘りしています。

- 高配当株の選び方 — 配当利回り 4% 銘柄と減配リスク 7 チェック

- 株主優待利回りの計算方法 — 総合利回りで判定する 5 ステップ

- グロース株の選び方 — 2026 年高金利環境で勝つ 4 つの選別軸

- 割安株の見つけ方 — バリュートラップ回避の 5 軸

- 株の損切りは何%か — リスク管理ハブ第 1 弾

- ポジションサイジングの計算方法 — リスク管理ハブ第 2 弾

// faq

よくある質問

Q. NISA 成長投資枠と積立投資枠の違いは何ですか?

A. 成長投資枠(年 240 万円)は個別株・ETF など幅広い商品に投資できる枠で、積立投資枠(年 120 万円)は定期積立方式のみ対応の枠です。両枠合わせて年 360 万円、生涯 1,800 万円まで利用できます。

Q. NISA 成長投資枠で損をした場合、損益通算はできますか?

A. できません。NISA 口座内の損失は特定口座・一般口座の利益と損益通算できず、繰越控除も不可です。この仕様が個別株選びにおける最重要リスクです。

Q. NISA 成長投資枠で避けたほうがよい銘柄の特徴は?

A. FCF がマイナス・有利子負債が増加傾向・一時的な特別利益で配当を維持している銘柄は継続性リスクが高いとされます。本記事の 5 選定軸とバリュー罠チェックリストも参考にしてください。