// investor-types

株投資のリスクリワード計算|1:2 / 1:3 の使い分けと検証手順

updated by @kabueng55

📢 お知らせ (2026/6/4): nitekabu 本体は終了し、habitre (旧 nitekabu Loop) に集約しました。トレード記録は habitre をご利用ください。

「損切り幅を決めたが、どこで利確すれば成績が安定するのか分からない」「リスクリワード 1:2 とよく聞くが、自分の取引に合うのか確証がない」——個人投資家が損切りルールまで決めても、利確側で躓くのはよくある構造です。結論から言うと、リスクリワード比 (R:R) は「損失リスク 1 に対してリターン 2 以上」を基準にし、自分の勝率から逆算した損益分岐勝率 (R:R 1:2 なら 33.4%、1:3 なら 25.1%) を超える前提で運用する のが現実解です。R:R 単独ではなく勝率とセットで見ることで、自分のトレードが長期で利益を出せる構造になっているかが判定できます。

事実根拠としては、書籍 ジャック・D・シュワッガー『マーケットの魔術師』(各巻・パンローリング) で、伝説的トレーダーの多くが R:R 1:3 以上をエッジの最低条件として運用していたエピソードが繰り返し紹介されています。書籍 Mark Minervini『Trade Like a Stock Market Wizard』(McGraw-Hill) でも、損切り -7〜8% に対して利確 +20〜25% を目安にする 1:3 前後の運用が体系化されています。書籍 Van K. Tharp『The Definitive Guide to Position Sizing』(IITM) も、R:R と勝率の組み合わせで「期待値プラス」のシステムを設計する考え方を中心に据えています。

実際、Hiro (@hiro_fx1218) のような X の声では、「1 トレードのリスクを資産全体の 1〜2% に抑える」「ドローダウンから回復するのに必要な利益率が損失より遥かに大きい」「最悪のシナリオから逆算してポジションサイズを決める」という資金管理の本質が整理されており、R:R 設計はこの上位ルールの上で運用される位置付けです。X の株クラでも、R:R 1:2 を最低条件にして達しない取引はそもそもエントリーしない運用がよく共有され、デイトレ寄りのスタイルだと R:R 1:1.5 でも勝率を 50 % 前後に保てれば収支がプラスになるという観察も紹介されています。スタイルによって妥当な R:R が変わる 構造です。

つまり、リスクリワードの計算は 「損失リスク : リターン目標 → 損益分岐勝率 → 自分の勝率と比較」 の 3 ステップで判定できる、再現可能な観察手順です。R:R 単独では意味がなく、勝率と組み合わせて期待値を見ることが本質です。この記事では、R:R の基本計算 + 損益分岐勝率の式 + 1:2 / 1:3 の使い分け + 銘柄別の妥当ライン + ポジションサイジングとの連携 + 検証フレームまで、順に整理します。撤退ルールは 株の損切りは何%か と ポジションサイジングの計算方法 のハブ記事と並走読みすると、損切り・株数・利確の 3 軸がセットで整います。

リスクリワード比 (R:R) とは|計算式と意味

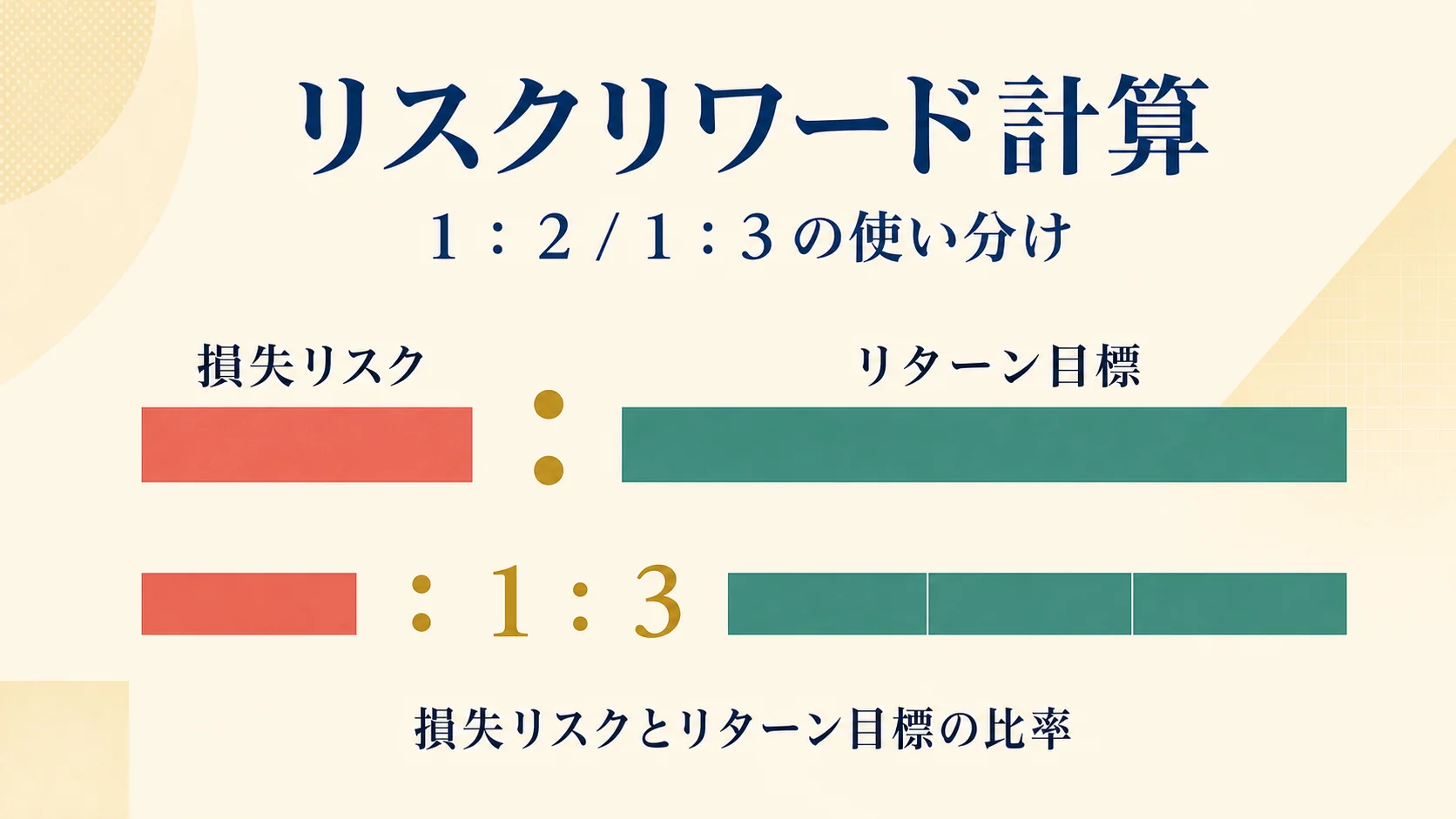

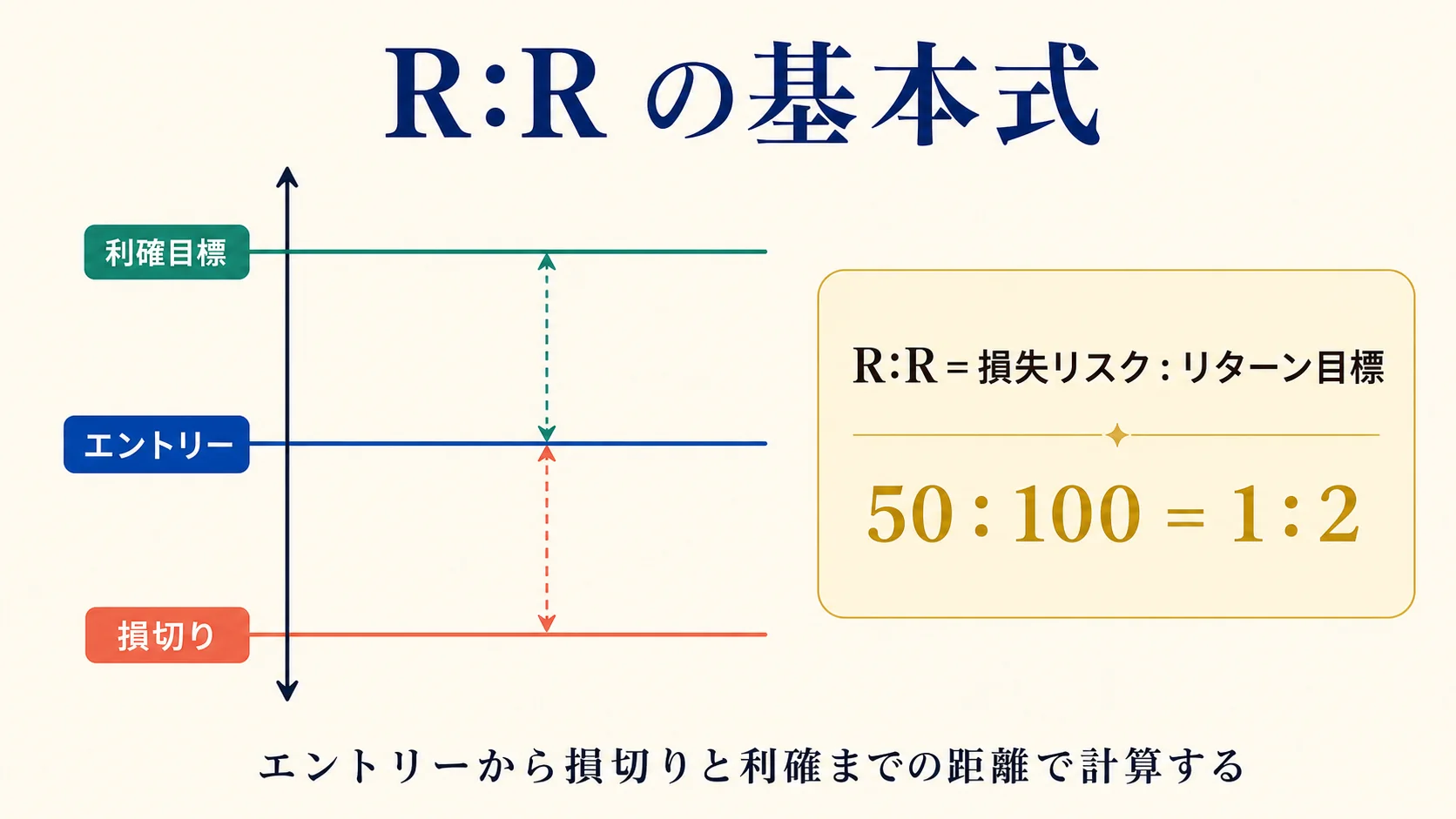

リスクリワード比 (R:R) とは、1 回の取引で許容する損失 (リスク) と、狙う利益 (リワード) の比率 のことです。計算式はシンプルで、R:R = 損失リスク : リターン目標 で表されます。

具体例で考えると分かりやすくなります。

| 例 | エントリー価格 | 損切り価格 | 利確目標価格 | 損失幅 | 利益幅 | R:R |

|---|---|---|---|---|---|---|

| 例 1 | 1,000 円 | 950 円 | 1,100 円 | -50 円 | +100 円 | 1:2 |

| 例 2 | 1,000 円 | 950 円 | 1,150 円 | -50 円 | +150 円 | 1:3 |

| 例 3 | 1,000 円 | 950 円 | 1,050 円 | -50 円 | +50 円 | 1:1 |

R:R 1:2 は「損失 1 に対してリターン 2 を狙う」、R:R 1:3 は「損失 1 に対してリターン 3 を狙う」という意味です。R:R が大きいほど 1 勝の利益が大きいですが、その分利確までの値幅が広くなり、目標到達確率が下がります。

R:R は事前に決める数字 (結果数字ではない)

混同しやすい点として、R:R は「事前に設定する目標」であり、結果として出た損益比ではない という点があります。エントリー時に損切り価格と利確目標価格を決めて、その時点の R:R を計算するのが正しい使い方です。

事後に「結果 R:R 1:5 になった」と振り返るのは振り返りであり、ルールではありません。エントリー前に「この取引の R:R は 1:2 以上か」を確認し、満たない取引はエントリーしない判断が、リスクリワード運用の本質です。

損益分岐勝率の式|R:R と勝率の関係

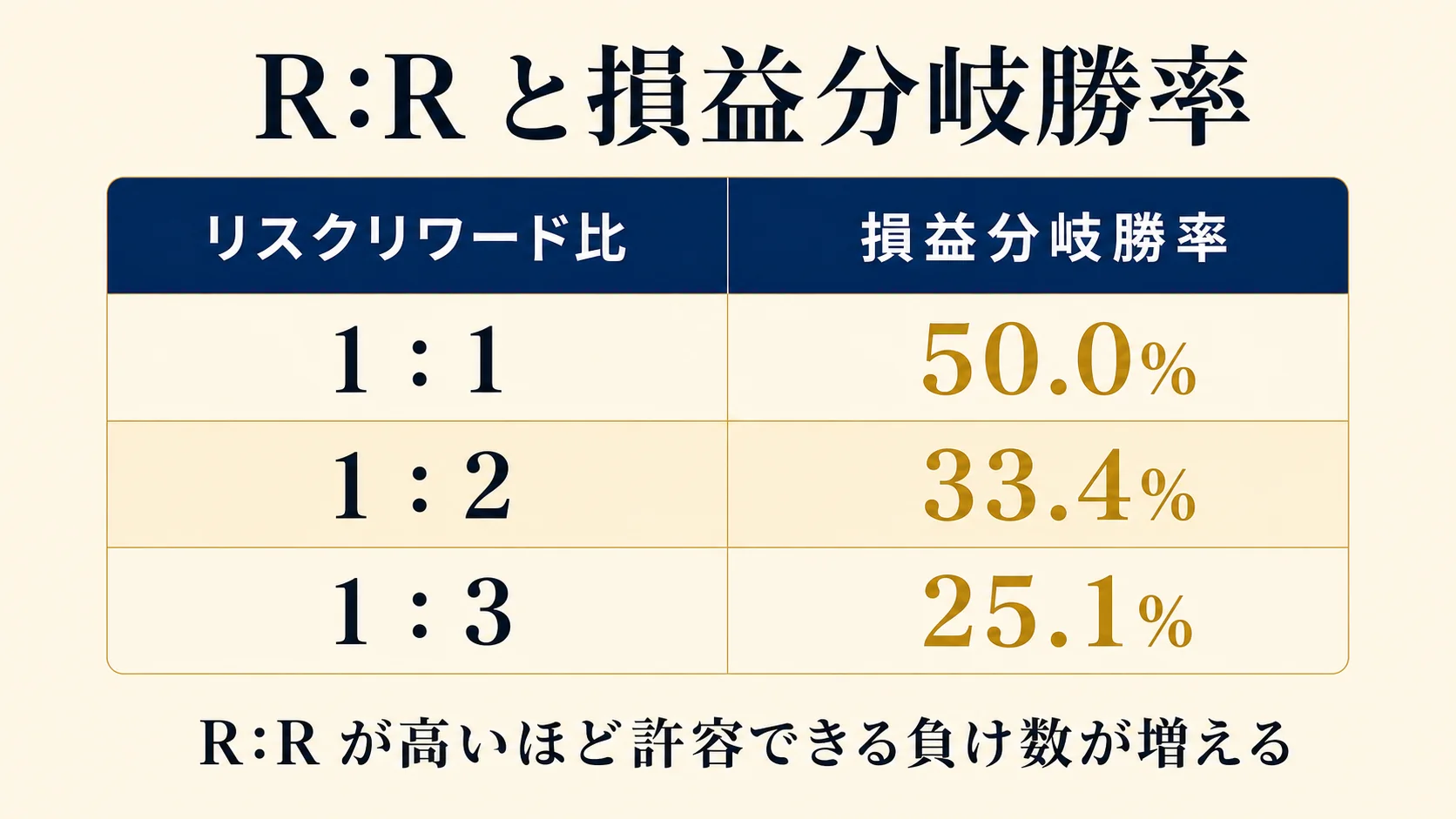

R:R が大きければ大きいほど良いように見えますが、実際は「R:R × 勝率」のセットで期待値を判断 します。R:R を大きく設定すると利確までの値幅が広がり、目標到達確率 (= 勝率) が低下する関係があるためです。

損益分岐勝率の計算式

損益分岐勝率 = 1 ÷ (1 + R:R のリワード側) で計算できます。具体的には次のとおりです。

| R:R | 損益分岐勝率 (この勝率を超えれば収支プラス) |

|---|---|

| 1:1 | 50.0% |

| 1:1.5 | 40.0% |

| 1:2 | 33.4% |

| 1:3 | 25.1% |

| 1:4 | 20.0% |

| 1:5 | 16.7% |

たとえば R:R 1:2 のシステムなら、勝率 33.4% を超えれば長期収支はプラス になります。10 回トレードして 4 勝 6 敗でも、4 × 2 - 6 × 1 = +2 で利益が残る計算です。

自分の勝率を知ることが先

損益分岐勝率を超えるかどうかを判定するには、自分の過去 50〜100 トレードの勝率を知る 必要があります。投資日記をつけている人は数字を集計し、ついていない人はまず 投資日記の書き方 で 30 トレード分の記録を始めるところから着手するのが現実的です。

私自身が R:R を意識し始めたのは、振り返りで勝ちと負けの値幅を並べた時でした。利確の平均が +3-4%、損切りが -5-7% というパターンで、R:R が逆転していました。損切りが早い感覚があったのに、数字では損失幅の方が大きかった。「早め利確・遅め損切り」という損失回避バイアス通りの動きを、数字で初めて確認した瞬間でした。

実際の個人投資家の勝率は、スイングトレードで 40-55%、デイトレードで 45-60% に分布する傾向があるとされています。完璧な勝率を求める必要はなく、自分の勝率に対して R:R を逆算する 視点が重要です。

R:R と勝率の組み合わせシナリオ

代表的なシナリオを並べておきます。自分のスタイルに近いものを選ぶ参考にしてください。

| シナリオ | R:R | 想定勝率 | 期待値 |

|---|---|---|---|

| デイトレ短期 | 1:1.5 | 50% | プラス |

| スイング標準 | 1:2 | 40-45% | プラス |

| スイング長期 | 1:3 | 30-35% | プラス |

| トレンドフォロー | 1:5 | 20-25% | プラス |

| 株主優待 / 高配当 | (利確目標なし) | 含み益で長期保有 | (R:R 適用外) |

書籍 Minervini『Trade Like a Stock Market Wizard』 でも、勝率を 50 % 前後で維持しつつ R:R 1:3 を確保すれば、年間でも安定した収益が出る構造として整理されています。

R:R 1:2 と 1:3 の使い分け|スタイル別の妥当ライン

R:R は 取引スタイルによって妥当な値が変わります。同じ銘柄でも、デイトレとスイングでは取れる R:R が違うのが現実です。

R:R 1:2 が適するケース

R:R 1:2 は 最低限の目安 で、これを下回るトレードは原則エントリーしない判断が現実的です。1:2 が適するのは次のようなケースです。

- スイングトレード (数日〜数週間保有)

- パターンブレイク後の押し目買い

- 中型〜大型株 (値動きが穏やか・利確目標までの距離が現実的)

- 自分の勝率が 40-45% 程度

R:R 1:2 で勝率を 40 % 程度に維持できれば、年間で見て収支プラスになる構造です。X の株クラでも、R:R 1:2 を最低条件にする運用が広く紹介されており、これを満たさないトレードはエントリー見送りという姿勢が共有されています。

R:R 1:3 以上が適するケース

R:R 1:3 以上は トレンドフォロー型 に適しています。

- 中長期スイング (数週間〜数ヶ月保有)

- カップウィズハンドル / 逆三尊 / ダブルボトム などの大型反転パターン後

- 小型成長株 (値動きが大きく、利確目標までの距離が伸ばしやすい)

- 勝率 25-35% でも収支プラスを目指せる

グロース株の選び方 でも整理している CAN-SLIM 流のトレンドフォローは、勝率より R:R を取りに行く設計です。R:R 1:5 〜 1:10 を狙う代わりに、勝率は 20-30% で長期収支プラスに着地させる構造です。

R:R 1:1 以下は原則エントリーしない

R:R 1:1 は損益分岐勝率が 50% で、コイントスと変わりません。手数料・スリッページを考えるとマイナス期待値になる確率が高く、特殊な戦略 (高確率の指数追従など) でない限り原則エントリーしない判断が現実的です。

損切り幅と利確目標の決め方|チャート + 数字で先に固定

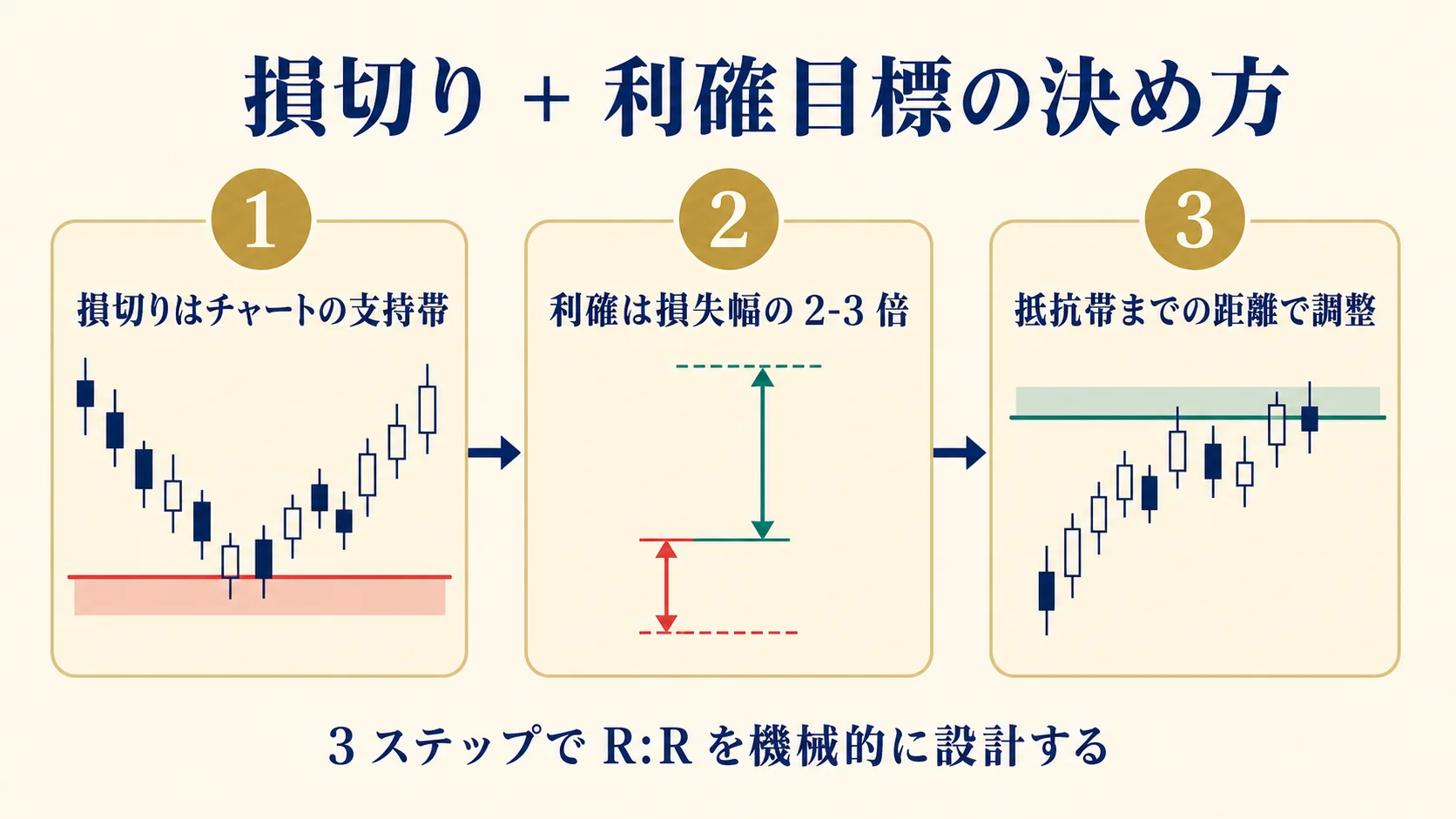

R:R を計算するには、まず損切り価格と利確目標を決める必要があります。順序は「損切り幅を先に決め、その何倍を利確目標とするか」 で計算するのが定石です。

ステップ 1: 損切り価格はチャートで決める

損切り価格は チャート上の意味のある支持帯 に置きます。具体的には次のような候補があります。

- 直近の安値 (反転ポイント)

- 200 日移動平均線

- ネックライン (ダブルボトム / 逆三尊の場合)

- 雲の上端 (一目均衡表)

- 直近のサポートライン

損切り幅は -5% でも -8% でも構いませんが、「なぜその価格に置くか」のチャート上の根拠 があることが重要です。「-5% だから」だけで決めると、チャート上の意味のないポイントになり、ノイズで引っかかる確率が上がります。

具体的な損切り幅の数字基準は 株の損切りは何%か で整理しています。逆指値注文の自動執行は 逆指値注文の設定方法 で SBI / 楽天 / マネックス別の手順を解説しています。

ステップ 2: 利確目標は損切り幅 × 2 〜 3 を起点に

利確目標は 損切り幅の 2〜3 倍 を起点にします。例として損切り幅が -5% なら、利確目標は +10% (R:R 1:2) 〜 +15% (R:R 1:3) を起点にすると考えやすくなります。

ただし、機械的に倍数で決めるのではなく、チャート上の抵抗帯と整合しているか を確認します。+10% の地点にチャート上の強い抵抗 (前回高値 / フィボナッチ 38.2% など) があれば、その手前に利確を置く運用が現実的です。

ステップ 3: R:R 1:2 を満たさないならエントリー見送り

ステップ 1-2 で損切り価格と利確目標を計算した結果、R:R 1:2 を満たさない場合は そのトレードをエントリー見送り にします。これがリスクリワード運用の核です。

「目の前の好機を逃したくない」という心理は分かりますが、R:R が低いトレードを繰り返すと長期収支がマイナスに向かう 構造があります。エントリー基準を機械的に守ることが、感情を排した運用への第一歩です。

ポジションサイジングとの連携|株数で「許容損失額」を固定

R:R を計算したら、次は 株数 (ポジションサイズ) を決めます。R:R と株数は別の概念で、両方を一緒に運用するのが正しいフローです。

許容損失額の決め方 (2% ルール)

ポジションサイジングの計算方法 で詳しく整理していますが、1 取引あたりの許容損失額は総資金の 1-2% 以内 に収めるのが基本です。

たとえば総資金 500 万円なら、1 取引あたりの許容損失は 5-10 万円。R:R 1:2 のトレードなら、リターン目標は +10〜20 万円となります。

株数の計算式

株数 = 許容損失額 ÷ 損失幅 (円)

例: 総資金 500 万円・許容損失 2% (10 万円)・損切り幅 50 円 → 株数 = 100,000 ÷ 50 = 2,000 株

ただし、株式市場の最低取引単位 (100 株) でまるめが必要なので、2,000 株は実現可能。1,950 株のような端数は 100 株単位に揃えます。

R:R + ポジションサイジング = 期待値運用

R:R で 1 取引の期待値構造 を、ポジションサイジングで 総資金に対する許容損失額 を、それぞれ固定すると、感情に左右されない機械的な運用が可能になります。

毎回の取引で次のチェックリストを通す習慣を作ると、判断のブレが減ります。

- 損切り価格はチャート上の支持帯か?

- 利確目標までの R:R は 1:2 以上か?

- 株数は許容損失額 (総資金 1-2%) で固定されているか?

- 自分の勝率は損益分岐勝率を超えているか?

実取引での検証フレーム|30 トレードで自分の R:R + 勝率を測る

R:R 運用は 個人差が大きい ため、自分のスタイルで実際にどの R:R が機能するかを検証するフェーズが必要です。検証の最低単位は 30 トレード前後で、それより少ないと統計的なブレが大きくなります。

検証する 3 つの数字

検証フェーズで集める数字は次の 3 つです。

| 数字 | 集計方法 |

|---|---|

| 平均勝率 | 勝ち数 ÷ 全トレード数 |

| 平均 R:R | 結果としてのリスクリワード比 |

| 期待値 | (勝率 × 平均利益) - (敗率 × 平均損失) |

検証のフロー

検証は次の 3 ステップに分けると現実的です。

- 30 トレード分の記録 を投資日記でつける

- 勝率と R:R を集計 して、期待値を計算

- 期待値マイナスなら R:R or 勝率のどちらかを改善

期待値マイナスなら、R:R を上げる (利確目標を伸ばす) か、勝率を上げる (エントリー基準を厳しくする) のどちらかを修正します。両方を同時に改善するのは難しいので、まず R:R から手を入れるのが一般的です。

検証のための日記の付け方は 投資日記の書き方 で 5 ステップ + 7 項目テンプレートを整理しています。R:R の数字を日記に毎回書き残すと、検証フェーズの集計が自動化できます。

R:R 運用を habitre で習慣化する

R:R 運用の難所は 「毎回手計算する手間」 と 「過去の取引と比較できないこと」 にあります。エントリー前に紙のノートに書く運用は、数十回続けると挫折しがちです。

2026 年 5 月 30 日にβ公開された habitre は、「残したい取引だけ 30 秒で記録」 できるハイライトジャーナル設計のブラウザアプリで、R:R 運用と相性のいい設計になっています。

- エントリー価格・損切り・利確目標を入れると R:R が自動計算 される

- 3 根拠の言語化 を欄に書き残せる (テクニカル / ファンダ / 需給 等)

- Pattern picker で 18 種類のチャートパターン から選択 → 後で同じ形を一覧で振り返れる

- 30 トレード貯まると、自分の平均 R:R と勝率 が可視化される

R:R 1:2 を最低条件にする運用を続けるには、「計算 → 記録 → 振り返り」の摩擦をなるべく小さくするのが現実解です。β 期間中は無料・縛りなし・スマホのブラウザでそのまま使えるアプリ (ストア登録 / インストール不要)。

まとめ|R:R は「勝率とのセット」で運用する

リスクリワードの計算と使い分けを整理しました。要点を最後にもう一度並べます。

- R:R の計算式: 損失リスク : リターン目標 (例: -50 円 / +100 円 = 1:2)

- 損益分岐勝率: R:R 1:2 で 33.4% / 1:3 で 25.1%

- 使い分け: スイングは 1:2、トレンドフォローは 1:3 以上

- 損切り価格はチャート上の支持帯 に、利確目標は損失幅の 2-3 倍 + 抵抗帯と整合

- ポジションサイジングとセット: 1 取引許容損失 1-2% で株数固定

- 検証: 30 トレードで自分の R:R + 勝率を測り、期待値を計算

R:R は 「目標数字」であり「結果数字」ではない 点が最大のポイントです。エントリー前に R:R を計算し、1:2 を満たさないトレードは見送る——この機械的な運用が、感情を排した投資判断につながります。

関連記事 (リスク管理ハブ)

- 株の損切りは何%か — リスク管理ハブ第 1 弾 (損切り幅の数値基準)

- ポジションサイジングの計算方法 — リスク管理ハブ第 2 弾 (株数の決め方)

- 逆指値注文の設定方法 — リスク管理ハブ第 3 弾 (自動執行)

- 投資日記の書き方 — R:R と勝率の記録テンプレ

- NISA成長投資枠での個別株選び — 長期保有での R:R の扱い

// faq

よくある質問

Q. リスクリワード 1:2 と 1:3 はどのように使い分けますか?

A. 相場環境・保有期間・銘柄のボラティリティによって変わります。スイングトレードでは 1:2 以上を最低基準とするケースが多く、トレンドが強い局面では 1:3 以上を設定することもあります。

Q. リスクリワード比が良くても収益がマイナスになることはありますか?

A. あります。R:R だけでなく「利確目標に到達する頻度」が重要です。R:R 1:3 でも到達率が低ければ収益はマイナスになります。本記事では損益分岐点となる到達率の考え方を整理しています。

Q. リスクリワードの計算はいつ行いますか?

A. エントリーする前に行います。損切りラインと利確目標を先に決めてから計算し、設定基準を下回る場合はエントリーしないというルールを設けるのが基本的なアプローチです。