// patterns

カップウィズハンドルの出来高は本当に必要か|4,839件検証

by @kabueng55

「カップウィズハンドルのブレイクは、出来高を伴っていなければ信用するな」——チャートパターンを学ぶと、ほぼ必ずこの言葉に出会います。私自身もずっとそう信じてきました。でも、ふと思ったんです。それ、本当に数字で確かめたことがあるだろうか、と。

結論から言うと、東証プライム1,537銘柄・過去10年・4,839件のブレイクを検証したところ、出来高グループ間のだまし率の差は最大2.7%ポイントにとどまり、「出来高が多ければ安全」という通説ほど強い関係は見られませんでした。むしろ意外だったのは、出来高が薄い(0.8倍未満)グループがだまし率16.4%と出来高強い(1.5倍以上・15.6%)とほぼ同水準で、リターンは+7.0%と全グループで最高だったことです。出来高は「薄すぎるブレイクを弾く入口フィルタ」程度で、形の質・地合い・銘柄の個別事情と組み合わせて判断するほうが実態に近いようです。

この記事では、検証の方法・結果・解釈、そしてこの検証の限界までを正直に書きます。カップウィズハンドルの基本的な探し方は カップウィズハンドル銘柄の探し方、深さの失敗例は カップウィズハンドルの失敗例 にまとめてあるので、併せて読むと判断軸が立体的になります。

なぜ検証したのか|「出来高を伴え」という通説への疑問

チャートパターンの教科書には、ブレイクの条件として必ず「出来高の増加」が挙げられます。買い手の勢いが価格を押し上げるのだから、出来高が伴わないブレイクは力不足で失敗しやすい——理屈としては自然です。

実際、過去に私が書いた カップウィズハンドル銘柄の探し方 でも、スクリーニング条件の4つ目に「ブレイク出来高は20日平均超、強い候補は1.5倍以上」と書きました。これは多くの個人投資家が共有している基準です。

ただ、ここで引っかかったのは「20日平均超」という線引きです。平均をわずかに超えただけのブレイクと、平均の2倍を超える爆発的なブレイクを、同じ「出来高あり」で括っていいのか。そして「出来高なし」は本当にそんなに危ないのか。感覚ではなく、手元で計算できる範囲のデータで一度見てみようと思ったのが、この検証の出発点です。

検証方法|東証プライム1,537銘柄・10年・4,839件

検証の前提を先に明らかにしておきます。都合のいい結果だけを切り取らないために、条件は検証前に固定しました。

- 対象: 東証プライム市場 1,537銘柄(JPX公開の上場銘柄一覧から全プライム銘柄を取得)

- 期間: 過去約10年の日足、終値ベース

- データ: yfinance で取得した公開株価を、個人の研究目的で自前集計(生データ・銘柄別の結果は非公開)

- カップウィズハンドルの検出条件:

- 形成期間 41〜120日

- カップ深さ 15〜30%(終値ベース)

- ハンドル深さはカップ深さの3分の1以内

- ブレイクの定義: ハンドルの調整後、終値が右リム(カップ左端の高値水準)を上抜けた点

- 「だまし(失敗)」の定義: ブレイク後20日の終値が、ブレイク水準を維持できずに下回った場合

この条件で検出できたカップウィズハンドルは、10年間で4,839件でした。これを「ブレイク当日の出来高が直近20日平均の何倍だったか」で4つのグループに分け、それぞれのだまし率(最終失敗の割合)とブレイク後20日の平均リターンを集計しています。

一点、正直に書いておきます。パターンの検出はルールベースの近似で、人が目で見て「これは綺麗なカップだ」と判断するのとは差があります。この限界は記事の後半で改めて触れます。

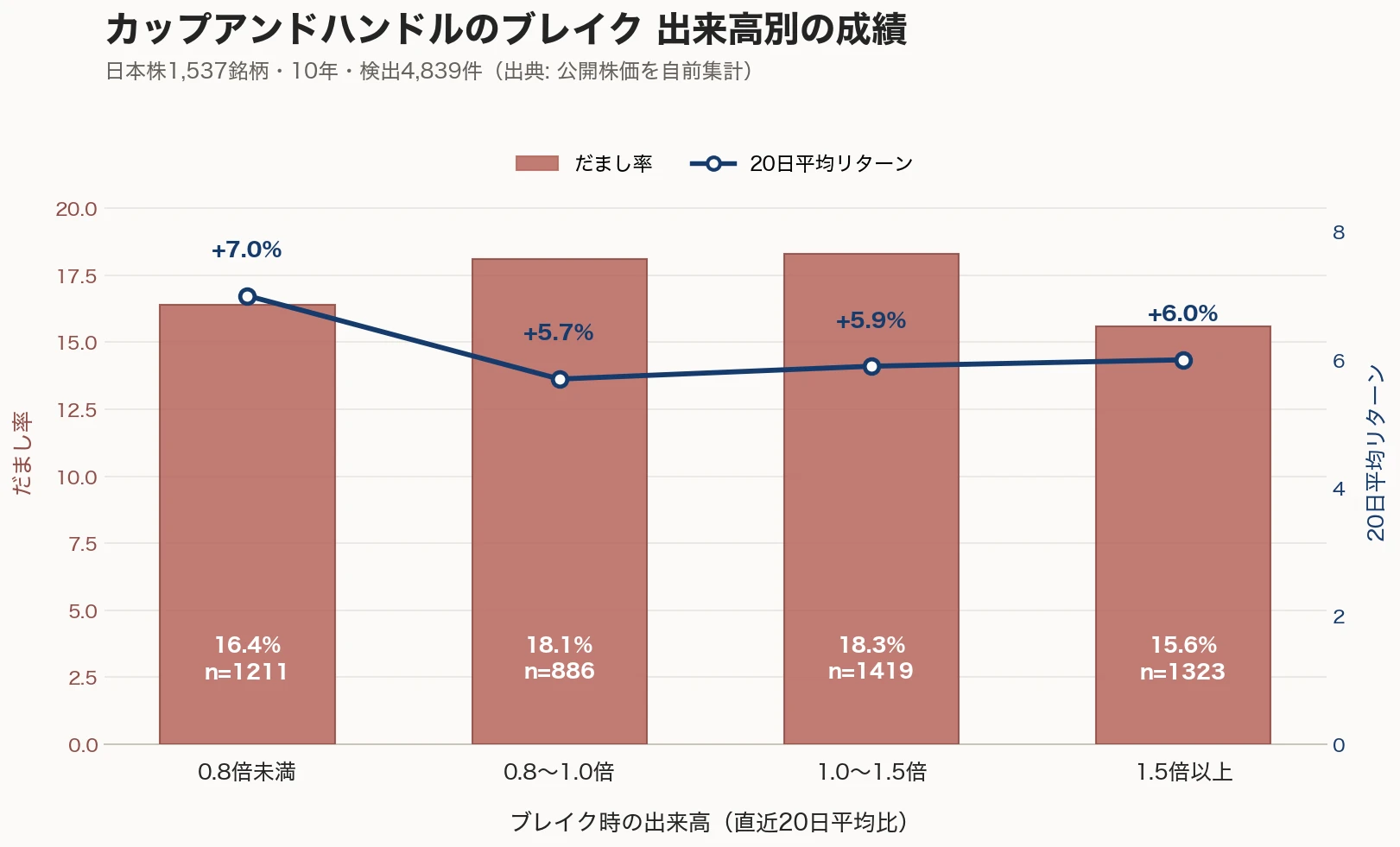

検証結果|出来高別のだまし率とリターン

結果が下のグラフです。赤い棒が「だまし率(ブレイク水準を維持できなかった割合)」、青い線が「ブレイク後20日の平均リターン」です。

数字で並べると、次のようになりました。

| ブレイク時の出来高(20日平均比) | だまし率 | 20日平均リターン | 件数 |

|---|---|---|---|

| 0.8倍未満(薄い) | 16.4% | +7.0% | 1,211 |

| 0.8〜1.0倍 | 18.1% | +5.7% | 886 |

| 1.0〜1.5倍 | 18.3% | +5.9% | 1,419 |

| 1.5倍以上(強い) | 15.6% | +6.0% | 1,323 |

| 全体 | 17.0% | +6.2% | 4,839 |

まず目を引くのは、グループ間のだまし率の差が最大2.7%ポイントと想定より小さいことです。「出来高が薄いと危険」という通説からすると、もっと大きな差を期待していましたが、15.6〜18.3%と幅は狭い。

次に意外だったのが順序です。だまし率が最も低かったのは出来高が1.5倍以上のグループ(15.6%)で、通説に沿う結果でした。ところが、2番目に低かったのは出来高0.8倍未満(16.4%) で、「最も薄い出来高」がほぼ同水準でした。逆に出来高が中程度(0.8〜1.5倍)のグループがだまし率18%台と最も高い。

そしてリターンに目を移すと、出来高が薄い(0.8倍未満)グループが+7.0%と全グループ最高です。「力のない静かなブレイク」がだまし率もリターンも想定外の数字を出した。これが今回の最大の発見です。

結果の解釈|薄い・中庸・強いで何が違うのか

数字の背景を、無理のない範囲で読み解いてみます。あくまで一つの解釈で、断定ではありません。

出来高が薄いブレイク(0.8倍未満)のだまし率16.4%・リターン+7.0% というのは、最も説明が難しい結果です。「力のないブレイクは危ない」という通説で行けばだまし率が最も高いはずが、実際には1.5倍超とほぼ同水準。一つの読み方は、出来高が静かなブレイクは「追いかけ買い」や「短期利確売り」が少なく、入った人がじっくり持つ傾向がある——ということです。ただし件数1,211の中には様々なケースが混在しており、過信は禁物です。

出来高が中程度(0.8〜1.5倍)のグループがだまし率18%台と最も高いのも興味深い点です。「一応出来高はあるからOK」と安心して入りやすい水準かもしれませんが、データ上はむしろ注意が必要な帯域でした。

出来高が強い(1.5倍以上) は通説通りだまし率最低(15.6%)で、リターン+6.0%と安定しています。ただし差は1位と2位で0.8%ポイントしかなく、これだけを理由に強い出来高に絞り込む効果は限定的かもしれません。

ここで、私自身の苦い経験を一つ。去年の春、日東紡(3110)が綺麗なカップウィズハンドルを作った時、私はブレイクの瞬間に飛び乗りました。形は文句なしでした。でも1時間後には振り落とされ、含み損を抱えて狼狽売り。あの時の私は、形だけを見ていて、出来高も地合いもまるで覚えていないんです。

今思えば、出来高が多かったとしても、地合いが悪ければ関係なかったかもしれません。この検証で4,839件を見ても、出来高だけで結果が決まるわけではないことがデータで確認できました。それ以来、ブレイクを「形・出来高・地合い」の3軸で見るようにしていますが、今回の結果からすると、出来高はあくまで補助的な確認材料で、形の質と地合いが本丸というのが私の現在の解釈です。

この検証の限界|過信しないために

ここが一番大事なので、はっきり書きます。この結果をそのまま売買の根拠にしないでください。

第一に、パターン検出は近似的なルールベースです。「形成期間41〜120日・カップ深さ15〜30%」といった機械的な条件で拾っているため、人が目で見て除外するような不格好な形も混じっています。検出4,839件の質は均一ではありません。

第二に、東証プライムに限定したサンプルです。新興市場や中小型株を含めれば、出来高の効き方は変わる可能性があります。だまし率17.0%という全体値も、この母集団に固有の数字です。

第三に、過去は未来を保証しません。10年分のデータでこうだったというだけで、次のブレイクがこの確率に従う保証はどこにもありません。

第四に、これは観察であって売買推奨ではありません。「出来高1.5倍ならリターンが高い」も、過去の平均がそうだったというだけで、「だから買え」という話では一切ないんです。

数字は、自分の思い込みを点検するための鏡として使うのがちょうどいいと思っています。

自分のトレードで確かめる|市場の平均より大事なこと

ここまで市場全体の4,839件を見てきました。でも、本当に意味があるのは、たぶんこの問いです。

「じゃあ、“あなた自身”のカップウィズハンドルのだまし率は何%ですか?」

市場全体では17%でも、あなたが薄い出来高のブレイクにばかり飛びついていれば、あなたの数字は違うかもしれない。逆に、出来高と形を組み合わせて厳選できていれば低いかもしれない。それは、市場のデータをいくら眺めても分からないんです。自分の取引を記録して、後から振り返らない限り。

私が日東紡で振り落とされた時、出来高を覚えていなかったのは、記録していなかったからです。もし「ブレイクで入った/出来高は薄かった/結果は失敗」と一行でも残していれば、次のブレイクで同じ過ちを避けられたはずでした。

市場全体の検証は、私のような開発者がデータでやればいい。でもあなた自身のだまし率を出せるのは、あなたの記録だけです。エントリーの判断と、その時の出来高、そして結果。これを30秒で残しておくだけで、半年後には「自分はどんなブレイクで負けやすいか」が見えてきます。同じ失敗を繰り返す自分を、データで見つけてあげてください。

// faq

よくある質問

Q. カップウィズハンドルのブレイクに出来高は必要ですか?

A. 1,537銘柄・4,839件の検証では、出来高グループ間のだまし率の差は最大2.7%ポイントと想定より小さく、出来高だけでの判断は難しい結果でした。出来高が1.5倍超のブレイクが最もだまし率低い(15.6%)一方、出来高が薄いブレイク(0.8倍未満・16.4%)とほぼ同水準でした。出来高は万能フィルタではなく、形の質や地合いとあわせて見るのが現実的です。

Q. 出来高が多いブレイクほど成功しやすいのですか?

A. 単純な比例関係は見られませんでした。出来高が20日平均の0.8〜1.5倍(中程度)のグループがだまし率18%台とやや高く、逆に出来高が薄い(0.8倍未満)グループはだまし率16.4%でリターン+7.0%と最も高くなりました。出来高の量よりも、ブレイクの形や市場環境が重要と考えられます。

Q. この検証はどのデータで行いましたか?

A. 東証プライム市場の1,537銘柄について、yfinance で取得した過去約10年の日足(終値ベース)を個人の研究目的で集計しました。生データや銘柄別の結果は公開せず、統計の集計値のみを扱っています。検出条件は形成期間41〜120日・カップ深さ15〜30%・ハンドル深さはカップの3分の1以内です。

Q. 検証結果はそのまま売買に使えますか?

A. 売買を推奨するものではありません。過去の限られたサンプルでの観察にすぎず、将来の値動きや成績を保証しません。パターンの検出も近似的なルールで行っており、人の目視判断とは差があります。あくまで自分の判断基準を見直すための参考材料として扱ってください。